近期猪肉价格呈现下滑趋势,引起了市场各界的广泛关注。猪肉价格的变动直接影响到养殖户的收益、消费者的购买力以及生猪市场的整体稳定。这一现象背后涉及众多复杂因素,亟待深入研究。

猪肉价格下降情况

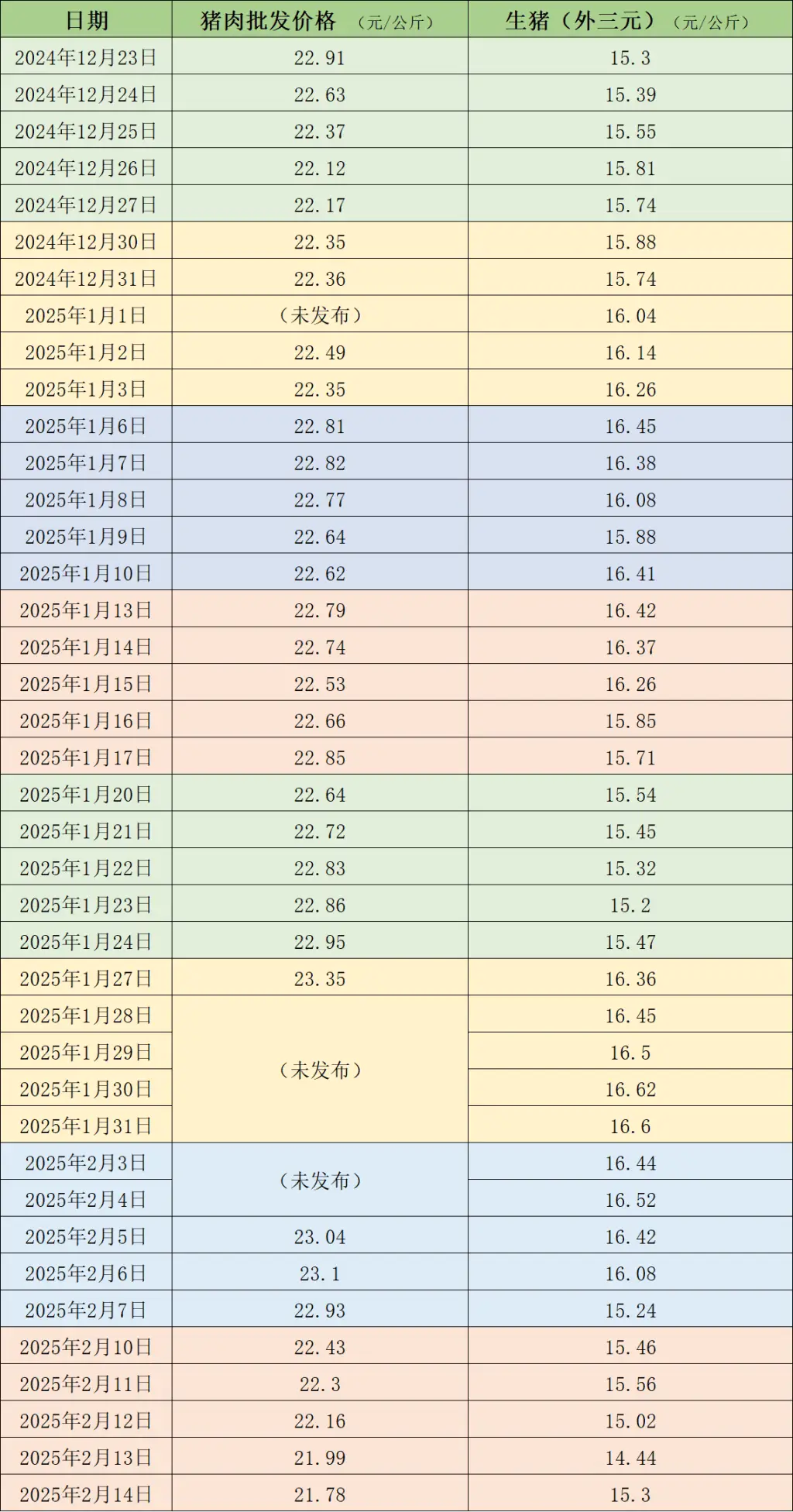

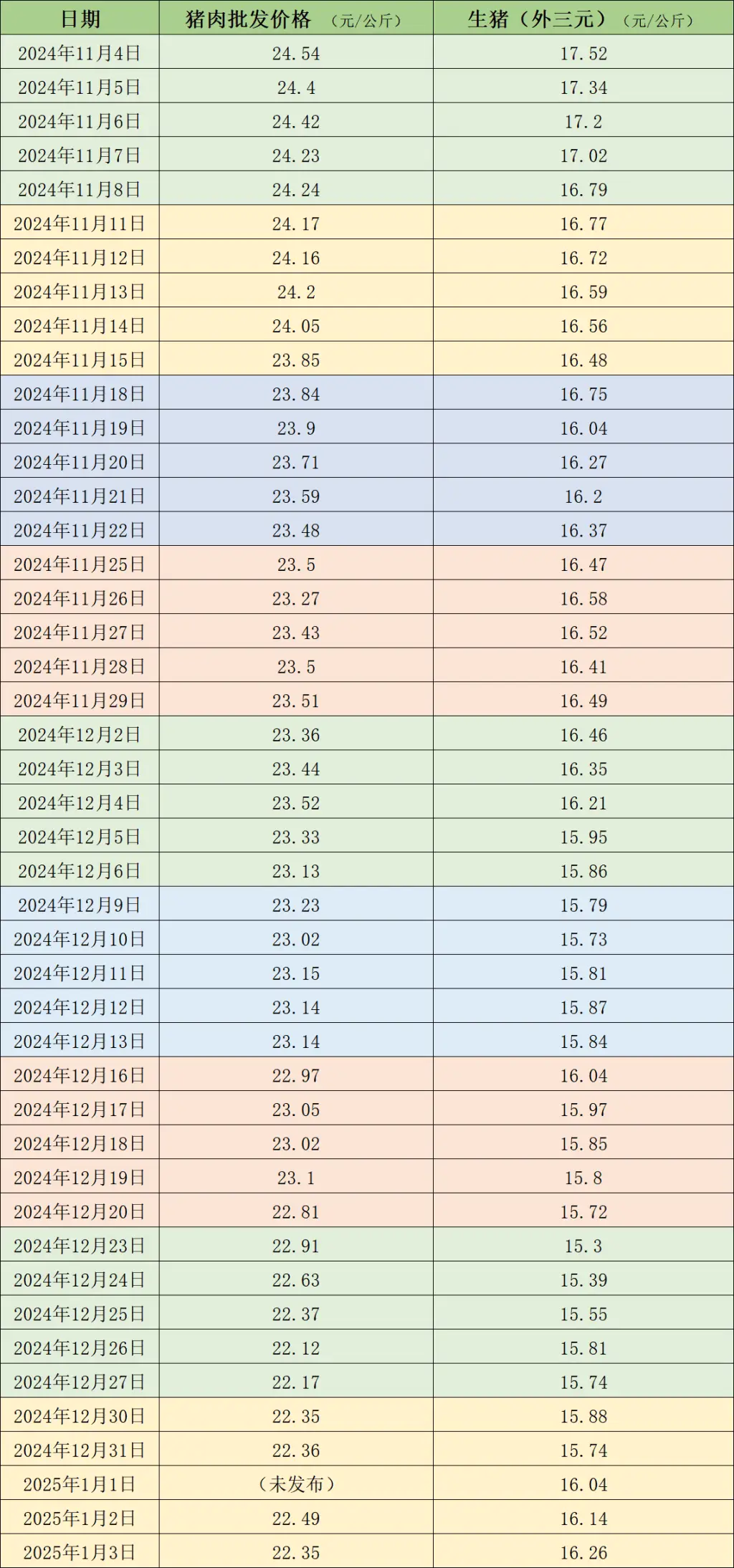

12月6日,全国农产品批发市场猪肉的平均售价为23.13元每公斤,较11月29日的23.51元每公斤有所下跌,降幅为1.6%。与此同时,生猪(外三元)的价格从11月29日的16.49元每公斤降至12月6日的15.86元每公斤,跌幅达到了3.8%。这一变化明显显示出猪肉和生猪价格在短期内呈现下降趋势。对于消费者而言,这可能意味着在短期内可以以更低的价格购买猪肉;然而,对养殖户来说,这种价格下跌却带来了较大的经营压力。

多种市场因素共同导致了价格下滑。这些因素涵盖养殖环节、市场需求以及屠宰率等多个层面,它们并非孤立存在,而是相互交织,共同作用于猪肉价格的波动。

养殖端出栏加快

养殖端普遍对市场前景持悲观态度,因而加快了生猪的出栏速度。这导致生猪出栏速度提升,养殖周期缩短,平均出栏体重有所下降。同时,大猪的出栏速度也在加快,大猪在存栏中的比例持续减少,进而推动了平均体重的下降。尽管如此,由于市场同时存在被动压栏和积极出栏的现象,平均体重的下降幅度并不大。在部分区域,下游对大猪的需求有所上升,收购价格有所提高,全国平均体重略有上升。养殖端的这些举措直接影响了生猪的供应量,对价格变动产生了影响。

集团旗下养猪企业年末出栏量激增,这导致生猪供应总量进一步上升。随着大批生猪涌入市场,而市场需求并未同步增长,价格无疑将面临下降的压力。

屠宰企业开工率上涨

本周,我国生猪屠宰龙头企业开工率较上周上升了0.88个百分点,平均开工率达到了34.81%。进入冬季,气温降低,南方地区腌腊活动逐步展开,终端市场需求逐渐上升,这为屠宰企业开工率提供了支持。在腌腊灌肠需求启动的冬季消费高峰期,屠宰量和开工率均有所提升。

当前,消费增长速度较为缓慢,与去年同期相比,终端需求依然偏弱。尽管屠宰企业的生产开工率有所提升,但这尚不足以显著推动猪肉价格上涨,猪肉价格依然承受着下跌的风险。

需求与供给对比

生猪市场整体表现为供应过剩,需求不足。近期,市场行情持续下跌。养殖户母猪和育肥猪出栏活跃,供应充足。尽管即将迎来消费旺季,但需求端并未显著好转,腌制腊肉等需求难以集中实现。养殖户对未来市场持悲观态度,且因本年度春节在1月下旬,出栏时间缩短,养殖户为保障收益,加快了出栏速度。

供需失衡导致生猪价格难以稳固,供需双方矛盾加剧,猪价易受供应端影响,价格持续下滑。

后市行情走势

卓创资讯预测,未来一周国内市场行情或许将停止下跌并趋于稳定,局部地区可能呈现上涨趋势,但之后又可能再次下跌。具体来看,部分商品价格已跌至15元以下,这引发了市场抗跌情绪,可能导致价格短期内止跌或局部上涨。然而,当前市场供应充足,出栏速度可能依然较快,故此,预计下周后期行情有下滑的可能性。

本周屠宰量增长未达预期,若下周气温继续降低,需求有望小幅提升。此外,西南地区对大猪的需求量有所上升,这有助于缩小猪价下跌的空间。

后续走势展望

第二周生猪供应预计持续充足,前期价格可能持续下降。然而,随着南方腌腊需求逐渐增加,市场行情跌幅可能收窄,部分地区后期可能出现价格上涨。由于今年气温偏高,腌腊备货高峰期有所延后,冬至之后腌腊活动仍可能持续,生猪出栏速度可能放缓,价格也有回升的可能。总体而言,生猪市场形势复杂多变,养殖户、企业和消费者均需密切关注市场走向。

生猪价格的变动可能对肉类市场的整体结构带来哪些重要影响?欢迎各位踊跃发表意见、给予好评并转发此篇文章。