近期,猪肉和生猪价格的波动受到了广泛关注。这种价格波动不仅直接作用于养殖户的经济利益,还与广大消费者的日常饮食息息相关。

近期猪肉价格走势

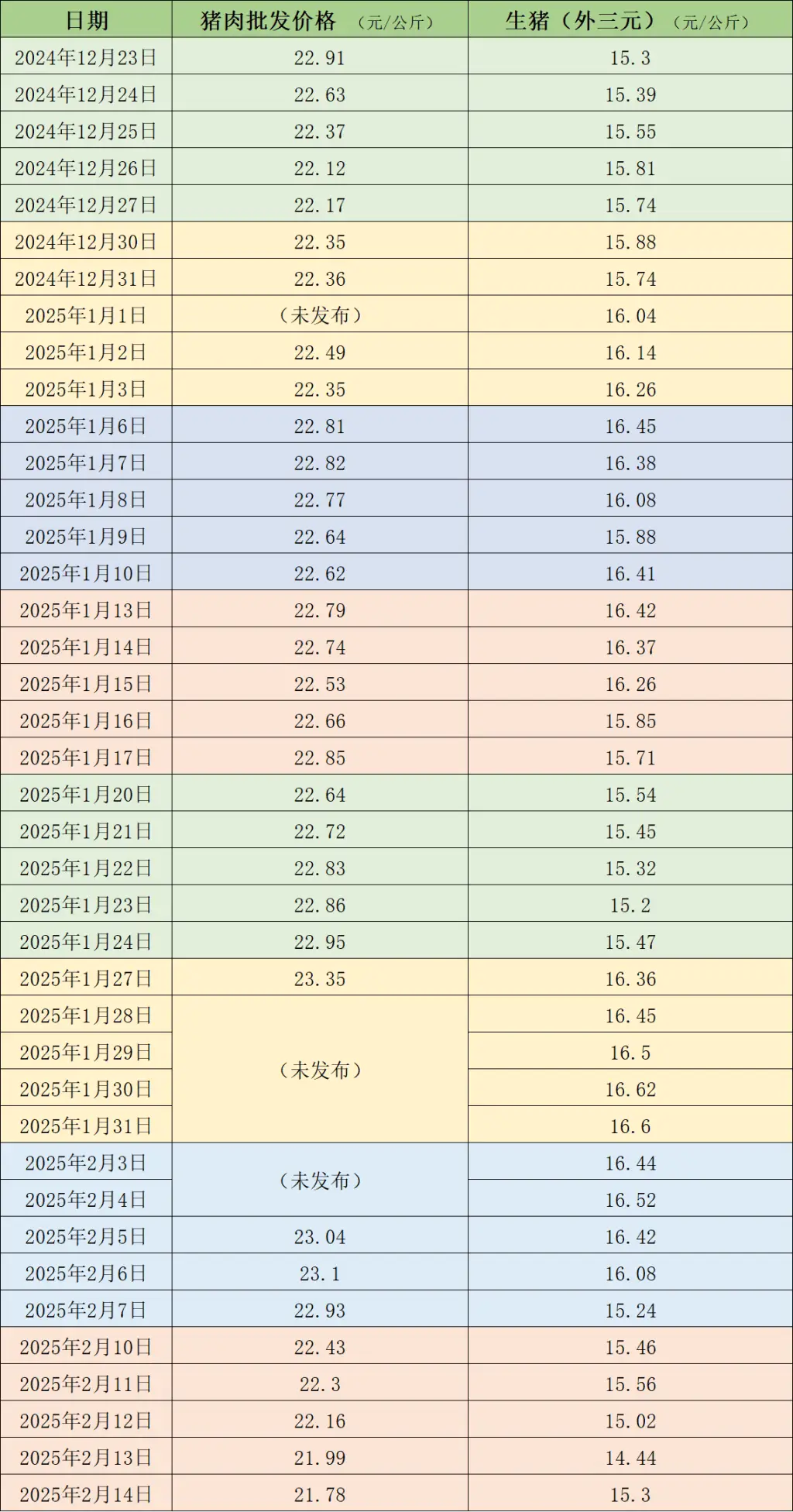

根据农业农村部最新监测数据,截至11月15日,我国全国农产品批发市场猪肉的平均售价为23.85元/公斤。这一价格相较于11月8日的24.24元/公斤有所下降,降幅达到了1.6%。同时,本周的平均价格为24.1元/公斤,较上周的24.4元/公斤下降了1.2%。这些数据清晰地揭示了猪肉价格近期呈现出下降的态势。对消费者来说,这可能预示着猪肉价格的亲民化。然而,这种价格变动是由多种因素共同作用的结果。

通过分析各区域和市场的具体交易情况,发现猪肉价格在不同地区的波动及其受影响的因素均有明显不同。这些多样的因素共同塑造了猪肉价格的整体趋势图。

近期生猪价格的变化

生猪价格走势备受关注。中国养猪网最新数据显示,截至11月15日,生猪(外三元)的售价为每公斤16.48元,较11月8日的每公斤16.79元下跌了1.8%。进一步分析,本周生猪的平均售价为每公斤16.62元,较上周的每公斤17.17元下降了3.2%。这一明显降价对养殖户的经营产生了重大影响。小型养殖户可能遭遇成本与售价倒挂的困境,而大型养殖户则需要调整经营策略以应对市场的最新变化。

价格波动是由多种市场力量综合影响造成的,这包括存栏量、出栏量以及市场需求等多个因素的相互影响和动态平衡。

生猪交易均重的环比变化

本周,卓创资讯监测到,我国生猪交易均重呈现环比增长态势。具体分析,全国生猪平均交易体重达到125.60公斤,较上周增加0.22%。但各地区情况各异。在华南、西南、华东的苏皖以及东北的辽宁等地,生猪交易均重上升,主要归因于养殖户提高大猪出栏的积极性,规模化养殖场存有惜售心态,部分屠宰企业收购大猪的比例有所提升,导致均重略有上升。而在山东、河南等屠宰产能集中的地区,以及东北的黑龙江地区,生猪交易均重却出现下降。这一变化既与前期散户集中出栏导致近期出栏减少有关,也受到肥猪标价差收窄、屠宰企业收购成本和比例变动等因素的影响。

这些地区间的差异凸显了生猪交易在各地所呈现的独特特征,同时也揭示了市场需求与供应之间所存在的微妙平衡关系。

重点屠宰企业开工率情况

本周,我国生猪主要屠宰企业的开工率较上周有所减少,具体数据为平均开工率降至31.42%,较上周下降了0.11个百分点。尽管生猪供应保持稳定,但终端市场需求并未明显好转。这一状况直接影响了屠宰企业的猪肉销售业绩,进而导致开工率下降。然而,对未来一周的展望,市场形势有望出现好转。预计随着生猪供应的潜在增长和气温的下降,市场需求有望得到提升,进而推动开工率回升。这种开工率的波动反映了市场供需关系的动态变化。屠宰企业需密切关注市场动态,灵活调整生产策略,以适应市场变化。

在产业链条中,屠宰企业的开工率占据着核心地位,这一指标紧密关联着生猪的供应状况与猪肉市场的消费需求。

市场供过于求的现状

和合期货分析指出,生猪市场的供需不平衡状况在短期内未见好转。在本月,养殖企业加速了生猪出栏,这一行为背后涉及多方面原因。首先,猪肉价格持续走低,导致散户的悲观情绪加剧,从而提高了他们的出栏意愿。其次,消费需求并未出现显著增长,市场销售情况不佳,同时,今年气温较往年同期偏高,影响了猪肉的消费节奏。本月下旬,生猪供应依然充足,高温对腌制和腊肉的生产不利,需求端可能未达到预期。11月份,生猪出栏计划有所增加,社会猪场育肥速度加快,散户惜售意愿较低。受多种因素共同作用,生猪市场供大于求的现象持续存在,进而导致猪肉价格承受压力,呈现出下降的趋势。

在当前形势下,养殖户面临了更为沉重的压力,他们急切地寻求新的发展途径。这一情况亦对整个行业的应对能力构成了极大的挑战。

未来生猪行情走势预测

卓创资讯预测,未来一周,我国全国市场行情或面临波动,并可能显现下降态势。供应方面,养殖户出栏意愿依然强烈,但生猪销售进度较慢,尤其是高价猪的销售尤为迟缓。这种情况可能导致养殖户不断下调售价,以促进销售。需求方面,受当前气温影响,不利于腌腊,屠宰企业备货节奏有所减缓。但预计下周全国气温将下降,部分地区屠宰量有望止跌回升,为市场行情带来一定利好。在此情形下,养殖户如何进行提前布局和策略调整?欢迎大家于评论区分享观点,并欢迎点赞和转发本篇文章。