近期,猪肉及生猪价格动态引起了广泛关注。这一趋势背后,涉及众多因素,它们对养殖户、屠宰企业及消费者产生着直接或间接的影响。以下,我们将深入分析这一现象背后的种种原因。

11月29日猪肉与生猪价格现状

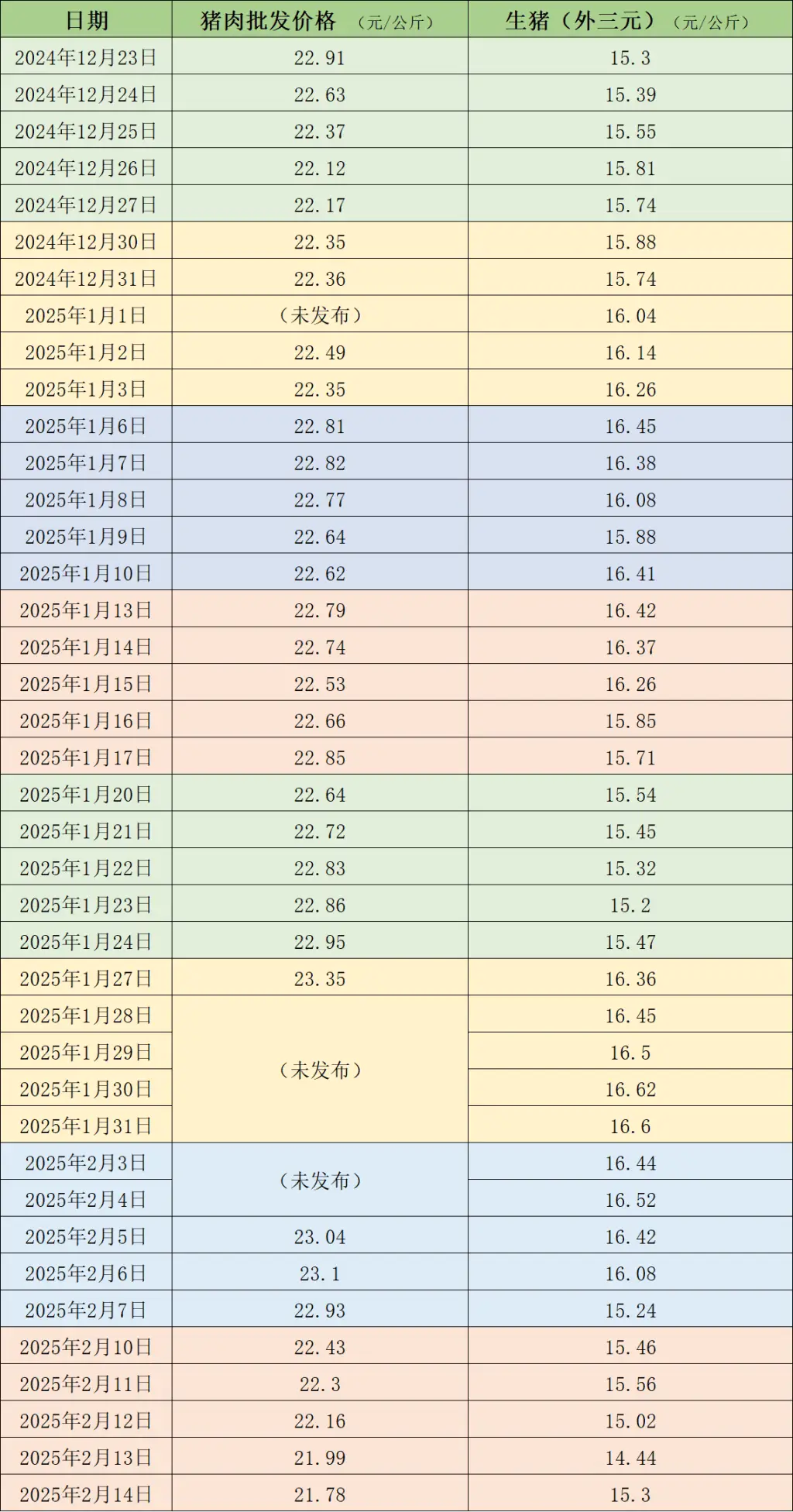

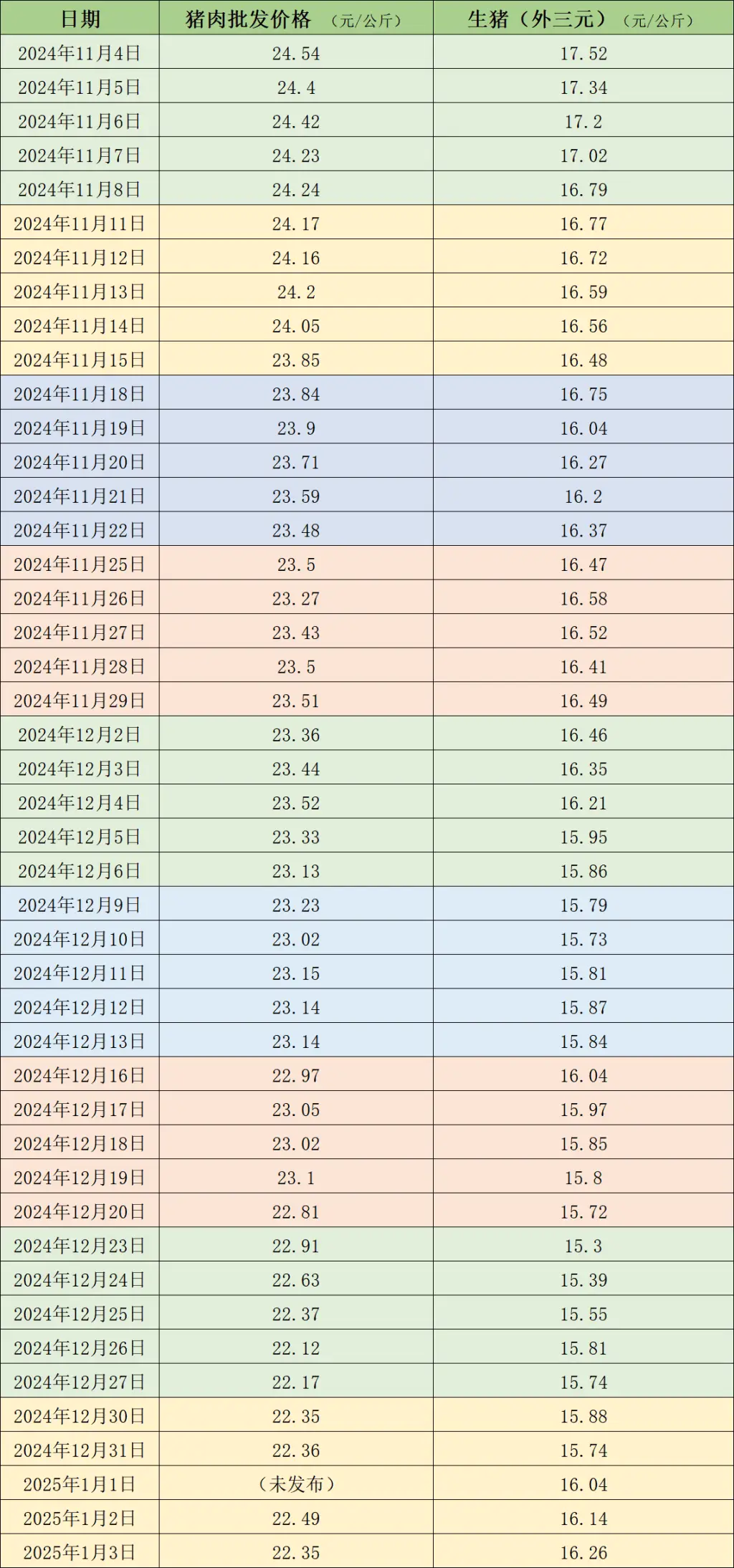

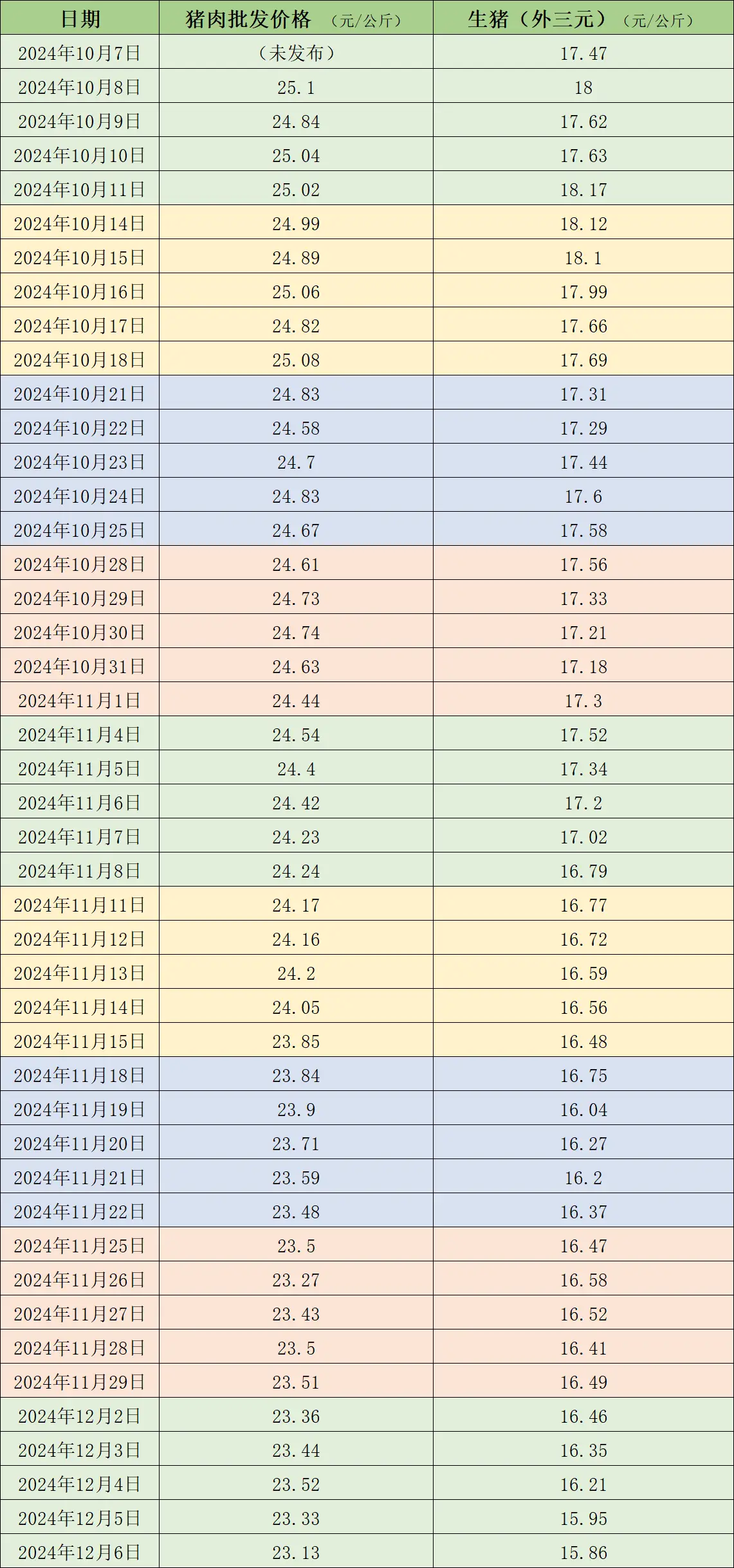

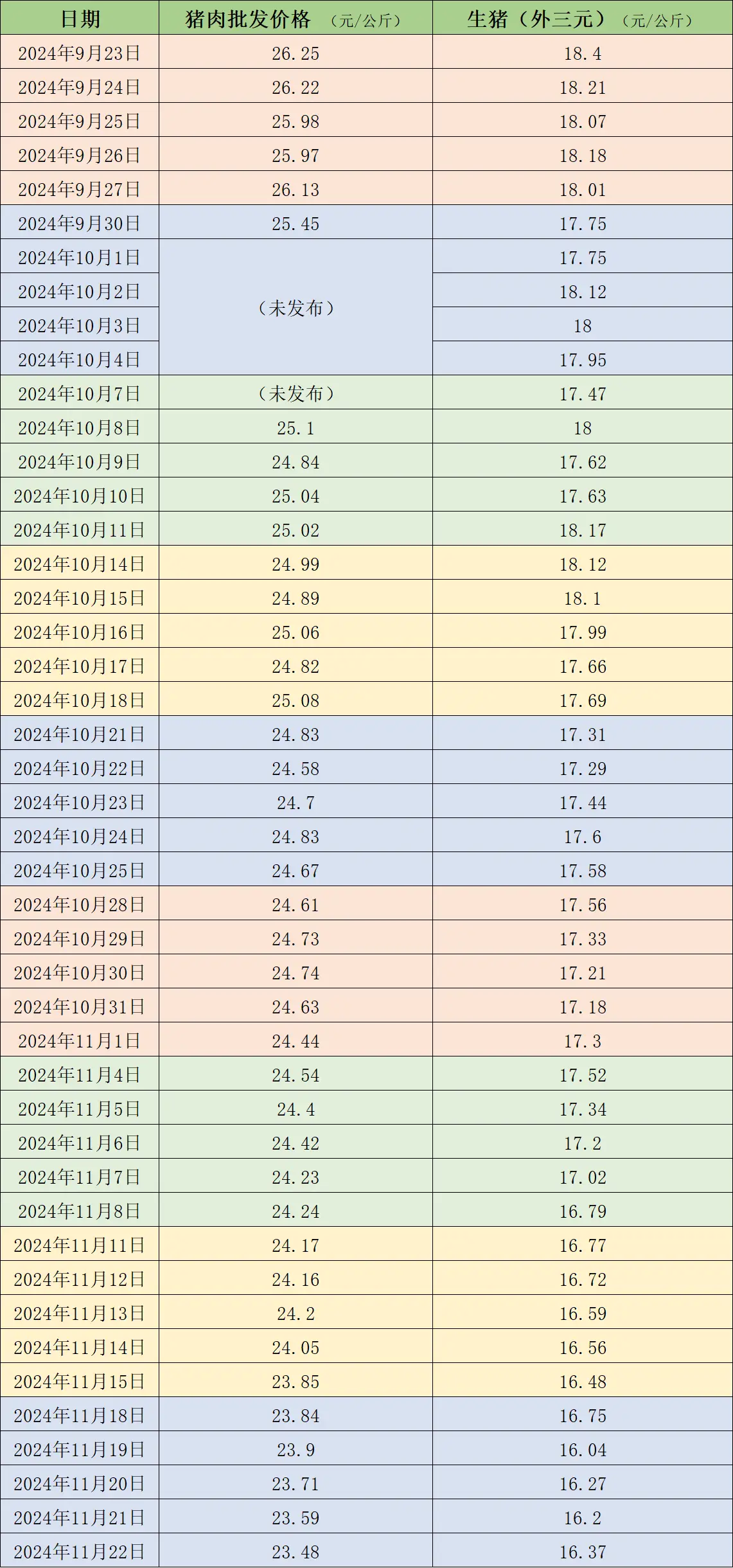

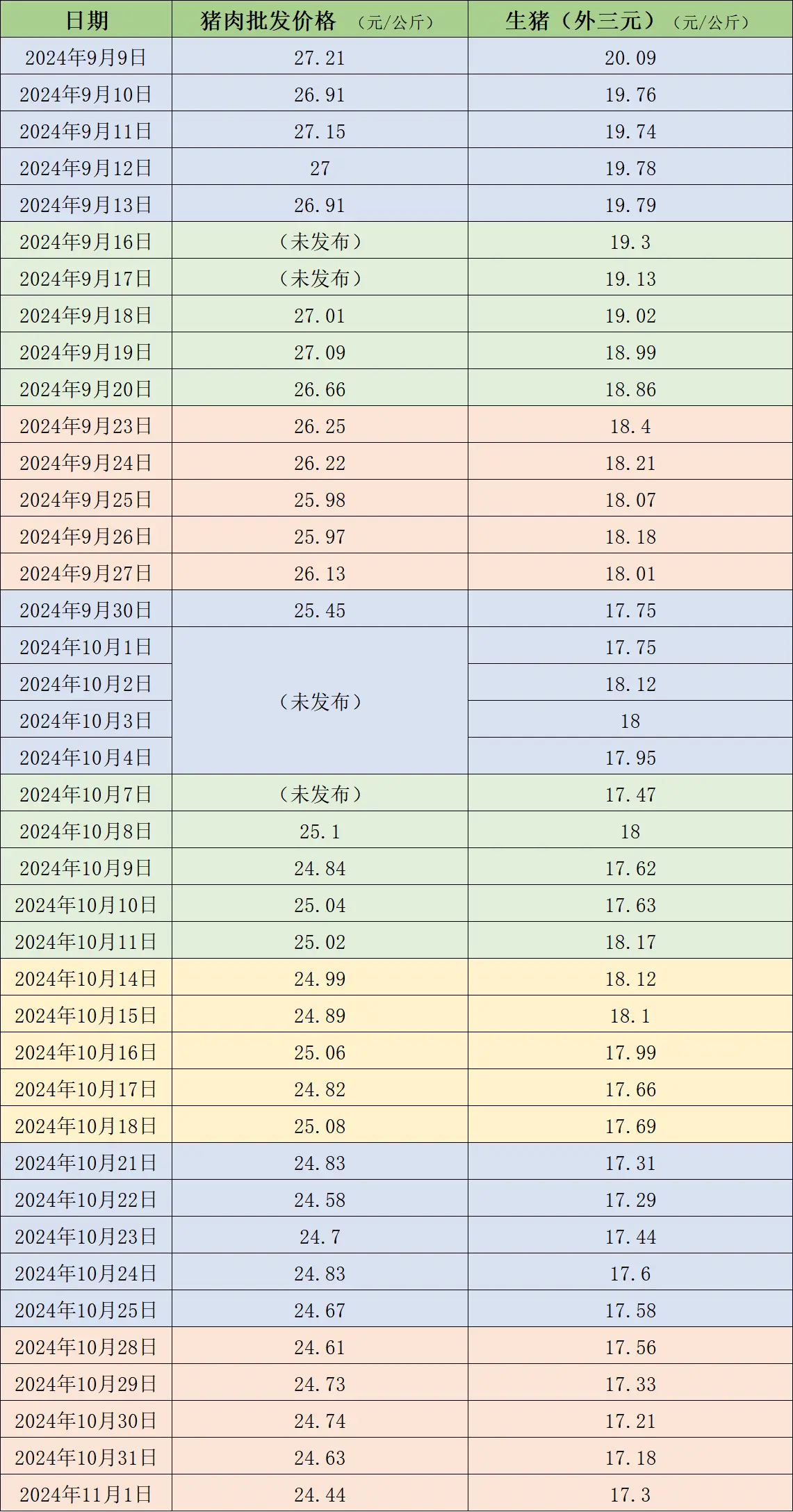

11月29日的数据显示,其趋势明确。全国农产品批发市场猪肉的平均售价为每公斤23.51元,较11月22日的23.48元上升了0.1%。中国养猪网提供的数据表明,当天外三元生猪的价格为每公斤16.49元,比11月22日的16.37元增加了0.7%。这些数据揭示了价格细微的变动。对于关注猪肉市场的消费者和从业者来说,这些信息至关重要,他们可以据此调整消费决策或养殖、销售策略。

从宏观视角观察,11月份生猪的平均每周价格为16.49元/公斤,较前一周的16.33元/公斤上升了1%。这一价格变动是由多方面因素共同影响所致。

本周生猪价格涨跌趋势及原因

本周生猪市场价格波动明显,先是上涨,随后下跌,最终再次上涨。一方面,养殖企业对未来的市场持悲观态度,导致其加快了生猪出栏的速度。同时,近期标猪出栏比例有所上升,而大猪的出栏比例则有所下降。另一方面,由于大猪出栏比例减少,屠宰企业的收购成本上升,但下游产品价格上涨幅度有限,迫使屠宰企业寻找价格较低的货源,导致交易平均重量下降。然而,部分地区的腌腊需求增加,大猪需求相应提升,使得交易平均重量略有上升,全国交易平均体重下降幅度较小。这些因素相互作用,共同导致了本周生猪价格的复杂波动。养殖户和企业需据此调整养殖和收购策略,以期获得收益。

本周重点屠宰企业开工率情况

我国生猪屠宰重点企业本周开工率出现波动。平均开工率上升至33.93%,较上周增长1.87个百分点。生猪市场供应稳定,随着气温降低,南方地区开始腌制腊肉,终端需求随之增加。这一变化促使屠宰企业订单量增加,进而推动了开工率的提升。屠宰企业开工率的增长对于保障猪肉市场供应稳定至关重要,同时也揭示了市场需求端的新动向。

生猪消费旺季不旺现象及成因

11月和12月本应是生猪消费的高峰期,但近年却未现预期盛况。首先,生猪的产能持续增长,11月份大型养猪企业的出栏计划也有所提升,导致供应量充足。其次,猪价持续下跌,养殖户的看涨预期减弱,出栏积极性提高,这又进一步增加了市场供应。尽管月底开始腌制腊肉,但生产量仅约为去年同期的60%,远低于往年水平。由此可见,市场供需不匹配,生猪市场的利好因素缺失,使得消费旺季难以展现出繁荣景象。

后市生猪市场供应展望

12月到来,大型养猪企业可能为了达成年度出栏目标而增加出栏量,这导致市场供应持续充足。尽管需求有所改善,但供需失衡的现状未变,猪价上涨受到制约。月底时,养殖集团出栏量可能减少,然而高价猪销售面临挑战,价格可能小幅下降。此外,部分地区大猪需求好转,供应方可能因惜售而提价,但可出栏量较大,价格上涨速度可能受阻。这些因素共同作用下,生猪市场的供应前景面临诸多挑战和不确定性。

近期,猪肉终端销售呈现改善迹象。自12月份起,市场对猪肉的需求预计将逐步上升,相应地,生猪屠宰量也将增加。这一趋势对市场行情提供了支撑。消费者需求的变动对生猪市场行情起着关键指引作用。市场参与者需密切关注这一需求变化,以便做出明智的决策。

各界人士如何看待生猪市场的走势?期待您的评论参与。如认为本文具有参考价值,敬请点赞与转发。