近期,猪肉及生猪价格波动备受瞩目。这一现象不仅揭示了市场供需关系的复杂演变,而且对消费者和养殖户的实际利益产生了显著影响。

猪肉价格11月22日有所下降

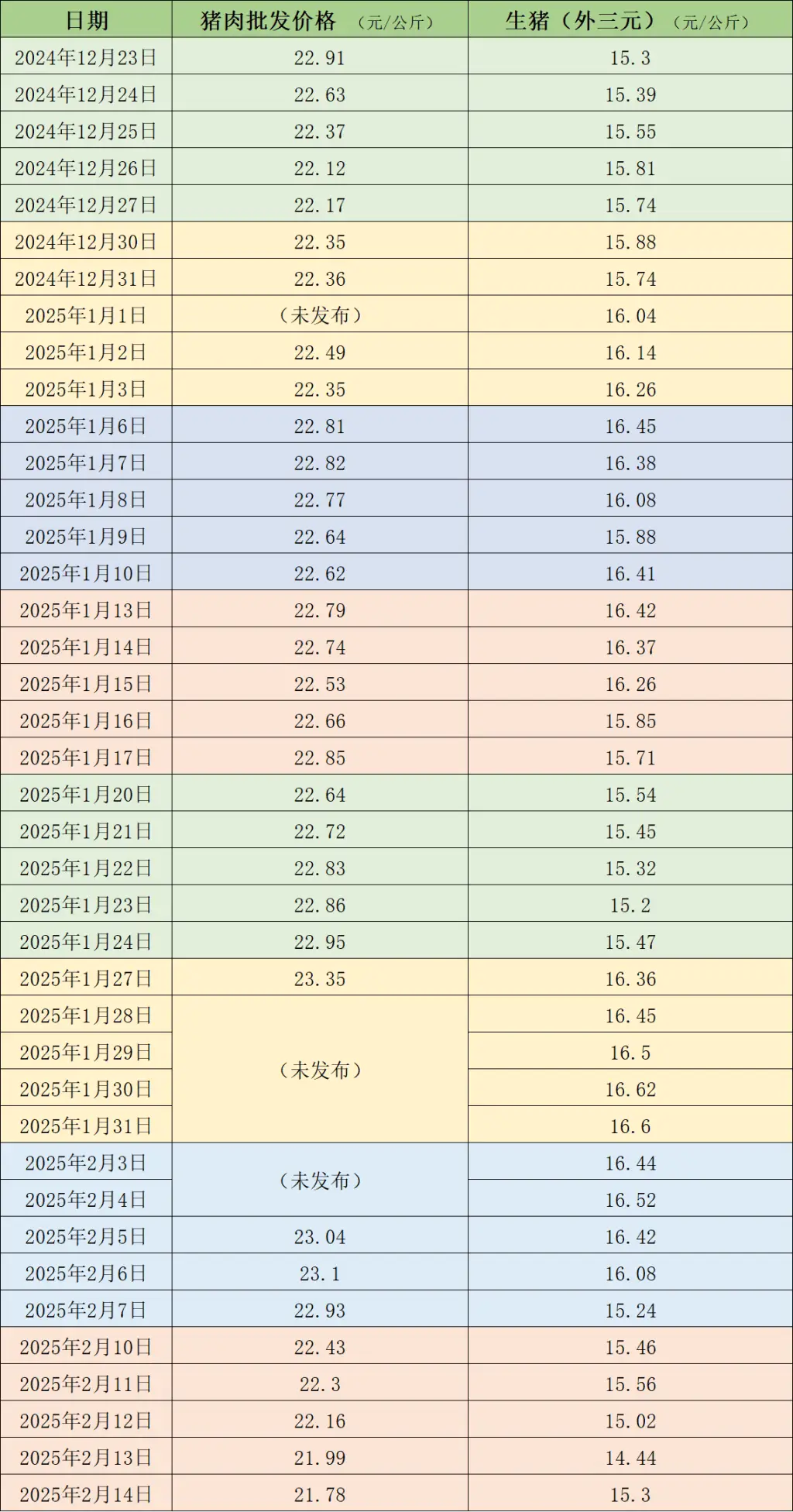

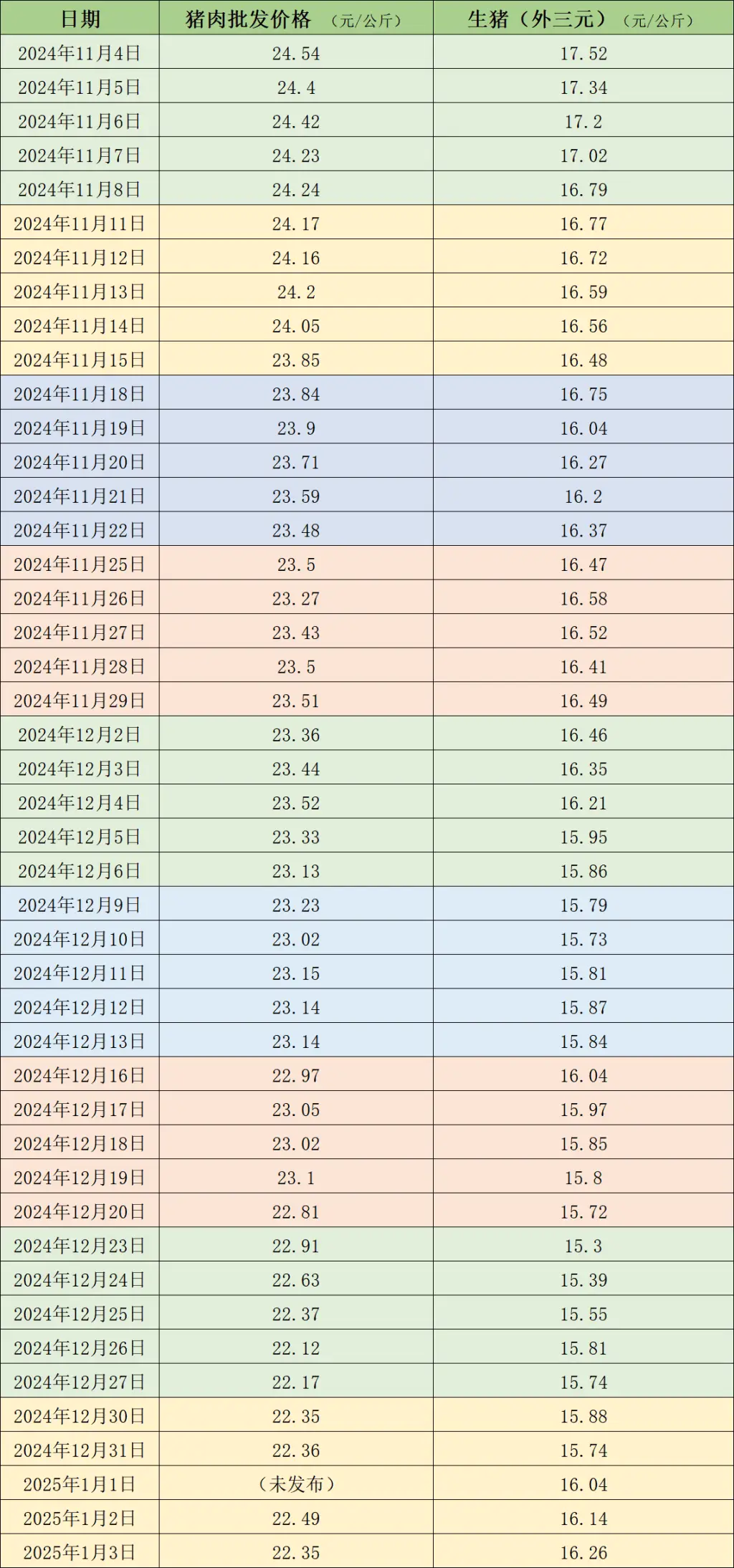

11月22日,农业农村部发布了最新的监测数据,数据显示,我国全国农产品批发市场的猪肉平均售价为23.48元/公斤。这一价格较11月15日的23.85元/公斤有所下降,降幅达到了1.6%。这一价格变动表明,猪肉价格在短期内呈现出下降的趋势。这一价格变动对家庭消费和餐饮业的成本核算产生了显著影响。猪肉价格的下降意味着家庭主妇在购买猪肉时的支出将会减少。

价格波动在不同地域显现出各异的特点,其作用强度亦存在差异。在城市经济发达区域与农村市场之间,对价格波动的敏感度存在显著差异。以大型超市为例,猪肉价格的下降能够迅速吸引众多消费者购买相关猪肉产品。

生猪价格环比下跌

11月22日,生猪(外三元)的市场售价降至16.37元/公斤。据中国养猪网数据显示,此价格较11月15日的16.48元/公斤有所下滑,跌幅达到0.7%。在本周的平均生猪价格中,为16.33元/公斤,较上周的16.62元/公斤平均价下降了1.7%。此次价格下跌对养殖户的短期收益产生了一定影响。

部分养殖户未能实现既定的收益预期,同时,大型养殖企业亦需对销售策略作出相应的调整,以应对当前的市场环境。此外,猪肉价格的持续走低可能迫使部分养殖场重新审视养殖规模与成本控制之间的联系。

全国生猪交易均重环比上涨

本周,我国生猪交易的平均重量呈现出明显的增长趋势。这一现象主要归因于养殖户出栏意愿的增强,以及因压栏导致的大体重生猪存栏量的增加。此外,南方部分地区腌腊活动的展开,使得屠宰企业对大体重生猪的采购需求有所上升,从而推动了生猪收购平均重量的提升。尽管部分地区的平均重量有所减少,但鉴于大猪消费旺季的日益临近,养殖户降低低价出栏的意愿,整体生猪交易的均重依然呈现出上升的态势。

市场生猪供应结构受此状况影响,大猪出栏量随之增加。短期内,大猪供应量预计将出现下降趋势。此变化显著影响了屠宰企业的采购决策及定价策略。

国内生猪重点屠宰企业开工率环比上涨

本周,我国生猪屠宰行业的主要企业开工率较上周有所上升,平均开工率已提升至32.06%,较前一周增长了0.64个百分点。养殖户的出栏意愿明显增强,生猪市场的供应保持充足,从而减轻了屠宰企业的采购压力。伴随气温的下降,下游企业逐步增加库存,导致屠宰企业的订单量随之增加,这些因素共同推动了开工率的提升。

开工率的提升预计将导致屠宰企业扩大生猪采购量,这一举措无疑将显著改变市场供需结构。与此同时,这一变动亦将对从业者就业状况产生多方面影响,涵盖临时工人数量的增减等多个维度。

不同期货公司的观点分析

和合期货的分析报告指出,本周的强寒潮成功逆转了南北地区气温偏高的趋势。猪肉交易活动呈现积极变化,腌腊制品的生产活动也逐步启动,生猪的消费需求相较于之前有所上升。尽管如此,生猪的产能供应依然充足,11月份集团化猪企的出栏计划量超过了预期。尽管生猪的供需状况有所改善,养殖户提升价格的意愿并不强烈。瑞达期货的分析表明,生猪供应正处于恢复阶段,11月份重点省份的养殖企业生猪出栏计划量已超过10月份的实际出栏量。然而,月末的出栏速度预计将有所减缓,短期内供应压力有望得到缓解。在需求方面,近两周气温的下降促进了南方地区腌腊制品需求的启动。

众多期货企业从多个维度对市场进行了细致的解读,其研究成果为养殖者及投资者提供了丰富多样的参考信息。以生猪期货投资者为例,这些多元化的观点将对他们的投资决策起到至关重要的指导作用。

未来一周生猪行情走势

卓创资讯预测,未来一周,我国生猪市场价格走势预计先小幅下降,之后又将回升。在供应端,养殖企业正加快生猪出栏速度,预计月底生猪供应量将经历先增后减的过程。与此同时,散户的出栏意愿较之前有所降低,一些养殖户可能选择推迟出栏,希望等待价格回升,这一做法对市场行情将起到一定的稳定作用。在需求端,随着消费需求的逐步恢复,气温的下降有利于促进终端销售,月底部分区域可能开始家庭腌制和腊制活动,这将进一步推动生猪需求量的增长。

养殖户正面临抉择:是选择即时销售还是继续等待价格上升。对于这一市场现象,各位读者,您如何看待养殖户在当前局势下的决策策略?我们衷心期待您的点赞、转发,并欢迎在评论区发表您的独特观点。