2024年三季报显示,药明康德(2359.HK)营收和净利润均呈现下降趋势,此现象引起了市场的广泛关注。然而,在其单季度收入、在手订单以及多肽相关业务等方面,却存在不少亮点。那么,这些亮点背后究竟隐藏着怎样的故事?

营收净利现同比下降

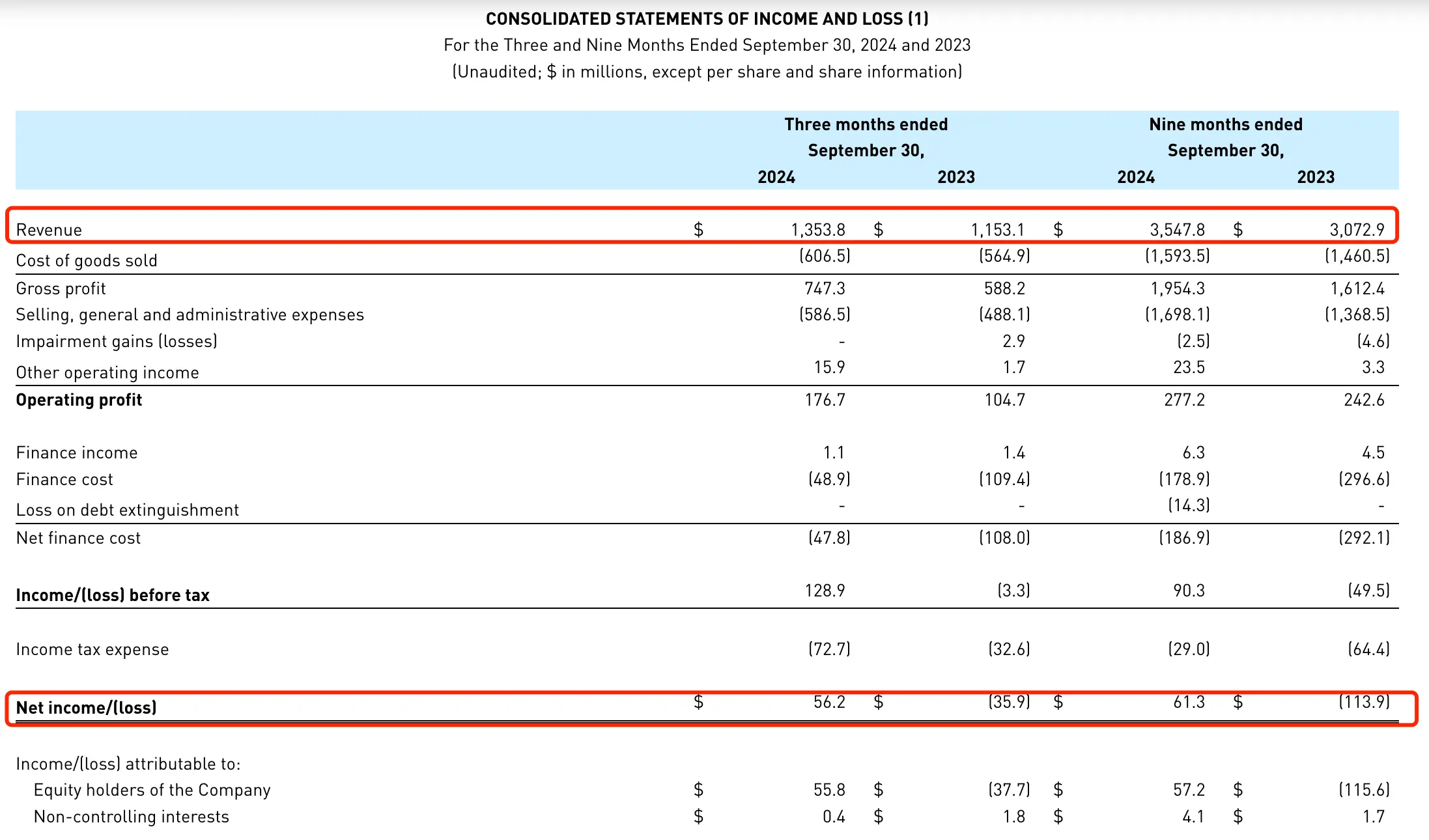

2024年前三季度,药明康德的总营业收入达到277.02亿元,较上年同期下降了6.23%。净利润方面也呈现出下降趋势。然而,这一现象需考虑到新冠疫情商业化项目的影响。若排除该因素,公司收入实则同比增长了4.6%。由此可见,仅从营收和净利角度分析,无法全面反映其真实经营状况。具体到各个项目,不同业务表现各异,多种因素共同作用导致了整体数据的下降。

药明康德发布的第三季度财报揭示了医药行业当前所面临的复杂状况。受到行业激烈竞争以及早期商业模式等多重因素的共同作用,众多企业在计算营业收入和净利润时均受到诸多项目的影响,药明康德亦然。

单季度收入情况

药明康德第三季度的业绩表现出积极迹象。该季度收入达到104.6亿元,较去年同期下降1.96%,但环比增长13%,单季度收入再次突破百亿元大关,令人鼓舞。值得注意的是,在排除新冠商业化项目影响后,第三季度收入同比增长高达14.6%。这一数据充分表明,药明康德在业务调整和市场拓展方面正逐步展现积极作用。若此趋势持续,药明康德未来单季度收入有望持续增长。这得益于公司在客户拓展和项目承接方面的有效努力。

企业季度收入走势是衡量市场活力的关键指标之一。药明康德的季度收入表现,对投资者信心产生了正面效应。事实上,企业的短期成长能力通常通过此类季度收入数据得以展现。

客户数量及地区收入

药明康德在前三季度客户数量方面表现优异,新增客户数超过800家,同时保持了超过6000家活跃客户的稳定客户群。在客户群体的规模与深度上均维持了稳定态势。地区分布上,各地区的表现各异。美国客户贡献了176.2亿元的收入,剔除特定商业化生产项目后同比增长7.6%;欧洲客户带来了35.3亿元的收入,同比增长14.8%;而中国客户收入为51.6亿元,同比下降3.9%。这些数据表明,药明康德在国际市场,尤其是欧美市场的战略布局已初见成效。

药明康德正遭遇全球市场竞争的挑战。为了应对这一挑战,公司需对各地区业务状况进行深入分析,以便调整其战略布局。以中国市场为例,收入呈现下降趋势,公司需根据市场变化趋势进行战略调整。

在手订单增长明显

截至2024年9月底,药明康德在手订单总额已达438.2亿元,较去年同期增长35.2%。此前半年报中,药明康德已宣布6月底在手订单首次突破400亿元,现正持续快速增长。这一现象反映出药明康德具备充足的项目储备,为未来发展奠定了基础。从企业运营视角来看,持续增长的在手订单是企业未来营收稳定增长的关键。相比之下,许多企业因缺乏足够的订单储备,往往面临运营停滞等风险。

药明康德订单量持续攀升,这或许归功于其在研发和客户拓展等多领域的辛勤付出。正是公司业务能力获得客户的高度认可,才促成了大量订单的生成。

高端业务情况

高端治疗CTDMO业务在今年的前三季度收入达到8.53亿元,较去年同期下降了17.04%。官方解释称,这一现象主要由于商业化项目目前仍处于初期放量阶段。具体来看,至2024年9月底,服务项目已相当丰富。这显示出尽管CTDMO业务在短期内收入有所减少,但在承接项目方面已取得一定成绩。若后续能成功将项目转化为实际收入增长点,该业务未来具有巨大的发展潜力。

药明康德在高端医疗领域的发展,CTDMO业务的进展至关重要。长期而言,若药明康德能实现从项目服务向收入增长的转变,其企业竞争力将显著增强。

其他业务情况

化学业务继续作为公司收入的主要来源,前三季度实现收入200.94亿元,较上年同期下降5.4%。与此同时,TIDES业务表现出色,前三季度收入达到35.5亿元,同比增长71%,预计全年收入增幅将超过60%。TIDES业务在客户数量和服务分子数量上分别同比增长20%和22%。2024年,公司在多肽领域,特别是多肽固相合成反应釜的总体积扩大方面,已制定明确计划并正积极推进产能扩张。这些业务的各异表现揭示了药明康德在各个业务板块发展上的不均衡状况。

药明康德通过不同业务的差异化发展,能够识别自身的优劣势。以TIDES业务为例,其快速增长表明,在这一领域持续投入资源,有助于巩固并扩大其竞争优势。

药明康德董事长所发表的观点展现了企业在面临外部挑战时的积极应对态度。然而,各位读者,对于药明康德未来在哪些领域应加大投入以稳固经营并实现持续增长,您们有何看法?期待您的评论、点赞及文章分享。