9月29日,中国人民银行发布了一则公告。紧接着,我国国有六大商业银行开始实施相应的举措。这些措施对大量房贷持有者的切身利益产生了直接影响,因此,它迅速成为了公众关注的焦点话题。

新政策下的重定价周期调整

自2024年11月1日起,我国对浮动利率的商业性个人住房贷款政策进行了调整。这一调整使得贷款客户拥有了更丰富的选择权,不再受限于至少一年一次的房贷利率重定价周期。以广州的张先生为例,他原先的浮动利率房贷重定价周期最长为一年。现在,张先生可根据自己的预期向银行申请调整重定价周期。比如,若他预计利率将下降,他可以选择将重定价周期缩短至三个月,以便更快地享受利率下调带来的优惠。但需要注意的是,每个还款周期内只能调整一次,客户在作出选择时需慎重考虑。

贷款重定价周期的调整确实为借款人提供了自主选择的空间。以上海的李女士为例,若她预计利率将上升,选择一年为重定价周期对她而言可能更为合适。这一现象充分展现了政策灵活性及个人决策相互影响的特征。

存量房贷利率加点值调整规则

公告明确了现有房贷利率调整的具体范围。一旦客户贷款利率的调整超出全国最新房贷利率平均值加30个基点,客户便可以向银行提出调整申请。以2024年第三季度全国新发放商业性个人住房贷款的平均利率3.33%为基准,若成都的王先生所加的贷款利率超过此标准,他有权按照规定向中国银行提出调整申请。

房贷LPR加点值的调整设定了明确的标准,全面考量了多方面因素的变化。这一规定的目的是使当前的房贷利率更加公正。以武汉的陈女士为例,若她符合条件,调整后的利率将更接近市场水平,进而有助于减轻她的房贷还款压力。

与以往存量房贷利率调整对比

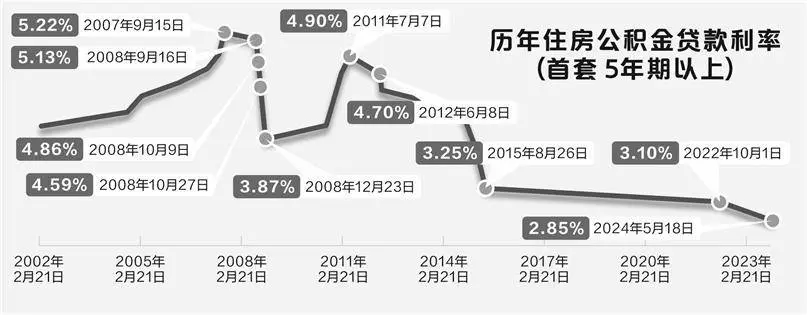

在本次调整实施之前,中国人民银行已成功引导实施了两次针对现有房贷利率的大规模降低,这两次调整分别在上一年和本年度进行。特别是最近一次的调整,发生在10月25日,当时众多主要商业银行均对外公布了详细的调整内容。本次调整的目标是将那些上调幅度超过-30基点的现有房贷利率,统一调整至-30基点或以下。这一举措充分展现了央行对房贷利率变化的持续关注,以及主动采取措施确保市场稳定的坚定决心。

尽管之前已实施过调整,但此次对定价机制的优化显得更为精细与周全。前两次的调整仅作为应对房贷利率调整的初步措施,而当前政策则是对该领域的深化研究,为房贷市场引入了一系列全新的规章制度。

企业执行的重大意义

六大国有银行已正式对外公布调整机制的公告,该公告的重要性显而易见。这一举措有助于规范银行业金融机构的房贷业务流程。以建设银行为例,其商业性个人住房贷款业务将步入更加有序的轨道。对于借款人来说,住房贷款的负担有望得到减轻。以北京赵先生为例,若他满足条件进行房贷利率调整,家庭的经济压力将得到有效缓解。

该机制对于房地产市场稳定增长的作用不容忽视。低利率的房贷政策有效刺激了购房者的购买意愿,尤其在三四线城市,原本持观望态度的潜在购房者可能加速购房决策,进而促进房地产市场的再度兴旺。

购房人如何应对新政策

在购房初期,购房者应当对利率数据进行密切跟踪。了解全国房贷利率的平均加点值对决策极为关键。以重庆的孙女士为例,她需要定期查阅央行网站发布的利率信息,并根据自己的房贷情况进行分析。同时,购房者还需考虑个人经济状况和对未来利率走势的预期,以作出明智的决策。如果个人经济状况较为紧张且预计利率将下降,那么选择较短的重定价周期可能更为合适。

在购房环节,购房者应当积极与银行沟通。比如,大连的吴先生若符合存量房贷利率加点值调整的相应要求,应迅速与银行取得联系并完成相关手续。同时,购房者在关注政策规定之际,还应注意其中的限制和潜在风险,以避免不必要的麻烦。

对未来房贷市场的影响展望

在新政策环境之下,房贷市场预计将展现新的发展趋势。这一变化可能加剧银行间的房贷竞争,导致各银行更加积极地推出旨在吸引客户的房贷产品。以小型商业银行为例,它们可能通过降低利率或提升服务质量来吸引贷款者。购房者则可能享受到更多选择和更优的房贷条件。

请注意潜在风险因素,比如经济波动可能导致LPR出现较大幅度波动,进而增加购房者的风险。因此,住房贷款政策在未来或许需要进一步调整和完善。在新政策的作用下,房贷市场可能会变得更加稳定,或者波动程度加大。对此,您有何见解?我们期待您的评论、点赞及观点分享。