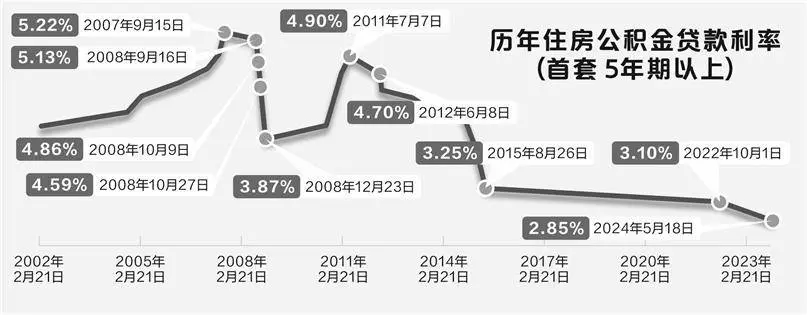

10月25日,一桩与广大民众财务状况息息相关的大事发生。当日,众多商业银行对满足特定条件的既有房贷利率实施了大规模的统一调整,此行动迅速引发了社会各界的广泛关注。

调整带来房贷压力减轻

10月25日,众多购房者通过社交媒体公布了银行发送的短信,短信内容透露房贷利率已有下调。以曾先生为例,他在建设银行的手机银行上查看到,二套房贷利率从4.45%降至3.8%,这一变化使得他每月能够节省3000多元的利息。与此同时,吴女士在农业银行也享受到了贷款利率的大幅下调,她的每月还款额减少了1200多元,全年累计下来可以节省约1.5万元。这一措施切实减轻了购房者的房贷负担,并且有效地缓解了他们的经济压力。

众多家庭正承受着高额房贷带来的重压,此时房贷利率的下降恰似雪中送炭。这一举措不仅为每月需偿还房贷的居民带来了新的希望,而且让更多家庭拥有了更加宽裕的可支配收入。

不同借款人LPR情况

利率调整引发了借款人贷款定价基准(LPR)的不同。一些借款人的贷款重定价日设定为每年的1月1日,而另一些则与贷款发放日一致。在10月21日至25日进行重定价的借款人,于10月25日进行批量调整时,采用的LPR为3.6%,此调整使得现有房贷利率降至3.3%。以李女士为例,她的房贷利率从4.9%降至3.9%,每月还款额相应减少约600元。若明年1月1日的LPR维持不变,房贷利率将进一步降至3.3%,届时每月还款额将减少约1000元。因此,每位借款人都需密切关注自己房贷的调整情况。

房贷利率与个人经济状况密切相关,其重定价周期对每月还款数额产生直接影响。了解相关资讯,借款人能够在家庭财务安排上增强信心,并有效规避因信息不透明而产生的额外经济压力。

对个体工商户影响

这一政策变动对个体工商户来说具有显著利好。在中国,大部分房贷利率是以LPR为基准,并在该基准上增加一定点数确定。10月25日,银行对这一加点幅度进行了调整。这一调整直接降低了个体工商户的贷款成本,为他们带来了更为充裕的现金流。这增加的现金流可以用于企业规模的扩张。比如,那些过去由于资金紧张只能维持小规模经营的个体工商户,在房贷利率下调之后,可能获得额外的资金支持,进而有可能租赁更大的店面或采购更多的商品。

个体工商户是经济体系的核心要素,房贷利率的下调为他们走出经营难题带来了新的机遇。这一由房贷利率变动引起的连锁效应,预计将促进就业岗位的增加,并促进市场活力的提升。

银行提前还款情况

自10月份以来,相较于9月政策实施之前,房贷提前偿还的现象出现了新的动向。某大型商业银行披露,其房贷提前偿还的数量较9月份减少了20%。这一变化主要归因于存量房贷利率的下降,导致新旧房贷之间的收益差异减小,进而削弱了消费者提前偿还贷款的意愿。对银行来说,这一趋势有利于保持贷款规模的稳定,并提高贷款的整体质量。

过去,借款人选择提前归还贷款的主要目的是为了减少利息支出。但是,随着利率水平的下降,他们对于提前还款的迫切性有所减弱。与此同时,银行机构也能从这一变化中获益,因为提前还款的减少有助于降低业务量的波动性。

银行利息收入与成本调整

在完成批量调整后,商业银行的存量房贷利率有所下降,预计此举每年将导致大约1500亿元的利息收入减少。尽管收入有所减少,但这一调整并非毫无益处。中国人民银行近期对存款准备金率进行了下调,降幅为0.5个百分点,同时政策利率也下调了0.2个百分点。这些措施有助于降低银行的负债成本,并增强其持续经营的能力。这些调整增强了银行在支持实体经济服务方面的能力。

银行在追求利润增长的过程中,必须兼顾自身的稳定性和长期发展。尽管房贷利率的调整使得银行的利息收入有所减少,然而,央行的支持政策在一定程度上缓解了这一影响,同时激励银行在拓宽业务范围和助力实体经济发展方面展现出更积极的表现。

中小银行调整情况

目前,一些中小银行尚未完成对存量房贷利率的调整任务。然而,总体而言,预计这些银行的调整工作将在10月31日之前全面完成。这些中小银行在操作流程及内部协调方面可能遭遇了一些延误。但伴随着截止日期的日益接近,预计它们将加快步伐,迅速追上其他银行的调整进度。

众多借款人在中小银行办理房贷时,对利率调整的实施进展表现出强烈的期待。对于中小银行能否按期完成现有房贷利率的调整,各方看法存在分歧。若本文对您有所启发,不妨给予点赞或推荐给您的友人。此外,我们也热切期待您的宝贵评论和留言。