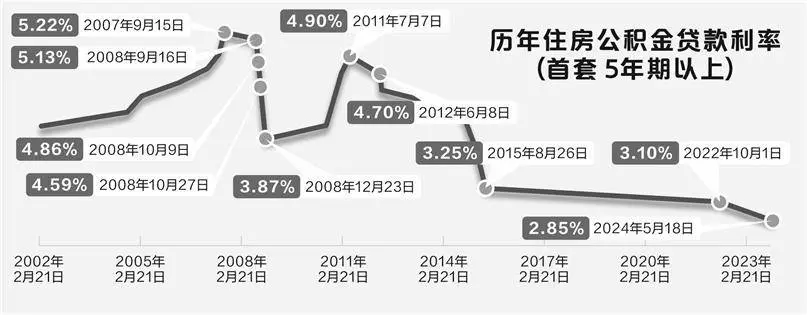

31日,我国工商银行、农业银行、中国银行、建设银行、交通银行以及邮储银行六大商业银行联合发布通告。通告中明确指出,自11月1日起,将实施新的商业性个人住房贷款利率定价机制。此举标志着央行一个月前发布的相应规定即将付诸实施。此次调整无疑将对众多房贷客户产生重大影响,并引起了市场的广泛关注。

新定价机制核心内容

新机制规定,针对现行个人住房贷款的浮动利率,即以LPR加减点方式报价的贷款,若加点幅度超出全国新批准个人住房贷款利率平均加点值30个基点,借款人有权向银行提出调整LPR加点值的要求。全国新批准个人住房贷款的平均加点值,是通过央行最新发布的全国新批准个人住房贷款加权平均利率减去同期五年期以上LPR的平均值计算得出。若借款人所在地区实行房贷利率下限政策,调整后的加点值不得低于该下限。此机制旨在平衡不同贷款群体的利率差异,并保障公平性。例如,在高房贷利率加点区域,符合条件的借款人有望减轻贷款利率负担,这一举措也有利于优化房贷市场的利率结构。

新机制对房贷利率调整的计算方法和操作流程设定了细致的规定,这一措施旨在促进全国房贷利率机制的规范化。众多行业专家普遍预计,这一政策可能使部分原本面临较高房贷利率的借款人获得实际利益。从市场全局来看,该措施有利于提高房贷市场的运作效率和稳定性。

重定价周期调整

近期,许多贷款客户对房贷利率重定价周期的设定产生了疑问。他们觉得,将重定价周期统一设定为一年,无法精确地反映市场供需的实时变化,进而造成新旧房贷利率间的较大差异。最近,六大银行发布的公告中已经取消了将房贷利率重定价周期设定为最短一年的规定。现在,贷款人可以自行决定将重定价周期缩短至三个月或六个月,或者保持一年不变。不过,在整个贷款期间,重定价周期只能调整一次。这一调整使得贷款人在面对利率波动时拥有了更强的应对能力。

贷款利率若呈现下降态势,贷款者若将房贷利率的重定价周期缩短至三个月,便可以迅速体验到LPR下调所带来的益处;反之,若预期贷款利率将上升,选择一年的重定价周期,则房贷利率上升的幅度相对较小。此灵活的调整机制能够迎合贷款者对市场利率走势的不同预测,进而使房贷市场的利率调整更加贴近市场参与者的实际需求。

央行公告要求回顾

截至9月底,中国人民银行发布了一则通告,自11月1日起,对商业个人住房贷款利率定价机制进行改进。此次改革显著特征为:若浮动利率的房贷利率与全国最新发放的房贷利率差异超出既定标准,借款人可向银行提出协商,对基于贷款市场报价利率(LPR)的加价幅度进行修改。该规定为商业银行在调整房贷利率时提供了政策支持,并具体指出了调整的具体途径和方向。

中国人民银行调整了房贷利率重定价周期的相关规定,取消了原先规定的最短周期必须为一年。这一变动反映出央行对房贷利率调整灵活性的高度关注。在政策制定阶段,央行综合考虑了房贷市场的最新动态和借款人的利益需求。该举措旨在通过政策手段,推动房贷市场利率定价机制朝着更加灵活和合理的方向发展。

对贷款人的影响

贷款人面临新定价机制的挑战与机遇并存。在新机制下,若房贷利率上浮幅度过大,他们有机会下调利率,以此缓解还款负担。以早期办理房贷的部分贷款人为例,当时利率上浮较多,如今他们或许可通过与银行协商,争取到更加优惠的利率条件。

新机制的实施对贷款机构提出了两项关键要求。首先,他们需紧密跟踪市场利率的波动。其次,若对贷款市场报价利率(LPR)走势判断出现偏差,可能在重定价周期的调整中做出对自己不利的决策,从而可能增加还款金额。因此,贷款机构亟需提升对宏观经济政策和市场利率趋势的分析能力,以确保在新机制下能有效地保障自身经济利益。

商业银行后续动作

六大商业银行之外,其他商业银行亦将陆续发布公告,对新的个人住房贷款利率的确定机制进行详尽阐述。此举反映出,全新的定价机制正逐步在银行业内普及。在实施新规期间,各家银行将依据自身业务特色及客户需求作出相应调整。

银行业积极推广此机制,旨在构建一个统一且规范的房贷利率市场。此举显著提升了银行业在房贷管理领域的整体效率,同时增强了房贷市场竞争的公平性和有序性。更重要的是,它加速了房贷利率制定的市场化步伐,确保利率能更全面地体现资金成本和风险水平等关键因素。

存量房贷利率管理转变

中国人民银行实施新的商业性个人住房贷款利率定价机制后,已明确不再对现行房贷利率进行统一调整。这一政策变动具有重大影响。首先,将房贷利率调整的决策权交由商业银行与借款人协商,有助于提升利率调整的精准度和针对性。其次,此举有助于更充分地满足各类借款人的差异化金融需求。

商业银行在房贷利率管理中的职责大幅增强,对借款人的沟通需更为慎重,并需根据市场波动科学制定利率调整策略。目前,商业银行如何在保障自身利益的同时兼顾借款人权益,成为了一个值得深思和广泛讨论的议题。我们诚挚邀请读者们积极参与讨论,通过评论、点赞和分享等形式,共同推动这一话题的深入交流。