10月31日,我国六大国有银行发布了关于改进现行个人住房贷款利率定价体系的公告。此公告迅速成为房贷市场近期讨论的热点,不仅对众多房贷借款人的实际利益产生直接影响,还引发了社会各界的高度关注。

存量房贷利率调整门槛

10月31日发布的公告指出,若浮动利率房贷客户的利率上调幅度超过全国最新房贷平均上调幅度的30BP,客户有权向银行提出利率调整的申请。以5年期以上贷款市场报价利率(LPR)的平均值3.85%为参照,其上调幅度应介于3.33%至3.85%,即上调52BP。据此,利率调整的门槛设定为低于-52BP再加30BP,即-22BP。因此,所有上调幅度超过-22BP的现有房贷借款人均可向银行申请利率调整的协商。

在实施具体操作时,所约定的加点幅度不得低于全国最新发布的房贷利率平均加点水平。同时,还需在此基准上额外提升30个基点。同时,这一幅度还需符合各城市现行的最低加点要求,如北京、上海、深圳等地的相关规定。而具体加点数值的确定,需综合考虑市场供需状况、客户风险承受能力以及担保条件等多重因素。

重定价周期调整

从2024年11月1日开始,若商业性个人住房贷款实行浮动利率,借款人有权与银行业金融机构协商,共同决定重定价周期的具体安排。此举废除了之前有关个人住房贷款重定价周期至少应为一年的行政性要求。然而,多数银行仍规定,在贷款有效期内,借款人仅能对重定价周期作出一次调整。比如,原本每年必须进行一次重定价的借款人,现在可以根据实际情况灵活调整。

利率走低时,较短的重新定价周期让借款人较早感受到LPR下调带来的利息减少。然而,鉴于房贷贷款的长期性,大多数合同期限可长达30年,专家们普遍认为,重定价周期的长度对借款人的整体影响相对平衡。

银行的考虑因素

在调整现行房贷利率的过程中,银行会综合考虑多个因素。首要任务是参考最新发布的房贷利率水平。如果政策利率保持稳定,预计新发布的房贷利率也将保持稳定,在这种情况下,现行房贷利率无需进行额外的调整。但若新发布的房贷利率加点幅度持续减少,现行房贷利率也将相应下调。

银行的吸储成本与运营费用同等关键。以吸储成本为具体案例,若其数值上升,那么在制定新的房贷利率等重大决策时,需充分权衡这一因素,以确保银行的盈利空间及运营的稳定性。

对借款人的影响

本次调整可能对现有房贷借款人带来显著的经济利益。据行业专家分析,调整后房贷利率有望降至3.3%,这将显著降低借款人的还款负担。若新旧利率之差超过30个基点,预计将进一步促使房贷利率持续下降。

利率下调期间,借款者若能适时调整贷款的重新定价周期,将能享受到提前降低贷款利息的优惠。此调整对个人财务规划及缓解家庭经济压力具有显著的正面影响。

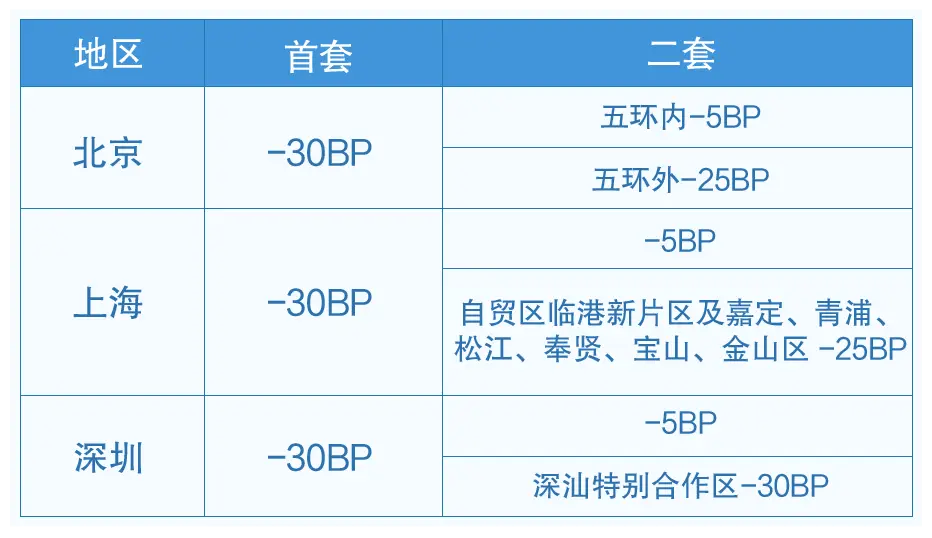

不同城市的情况

城市间差异显著。据公告,新批发的房贷利率加点下限不得低于各城市现行执行标准。特别是北京、上海、深圳等城市,其情况尤为特殊。这种特殊性可能与这些城市的经济发展水平、房地产市场状况等多重因素有关,从而使得这些城市的房贷政策和利率下限呈现出独有的特征。

在调整房贷利率时,各城市银行需全面考量当地房地产市场供需状况及客户平均风险等级等区域特征。同时,银行的操作必须遵循总行的政策导向和监管规定。

未来房贷利率走向

未来展望方面,目前政策的调整仅是对某一特定时期状况的反映。经济形势持续演变,政策利率若发生变动,房贷利率亦将随之作出调整。银行与借款人双方均需密切关注宏观经济的变化以及政策趋势的发展。

在现行的规则框架内,若房贷利率上调的幅度持续减少,则现有的房贷利率也将随之降低。这一调整并非孤立事件,而是受到政策利率、市场供需状况以及银行运营成本等多种因素的相互作用和持续调整所驱动。

政策调整对您在房贷方面带来的具体影响有哪些?敬请广大读者在评论区分享您的观点。同时,我们衷心期望您能点赞并转发文章,以便让更多的人及时掌握房贷政策的最新信息。