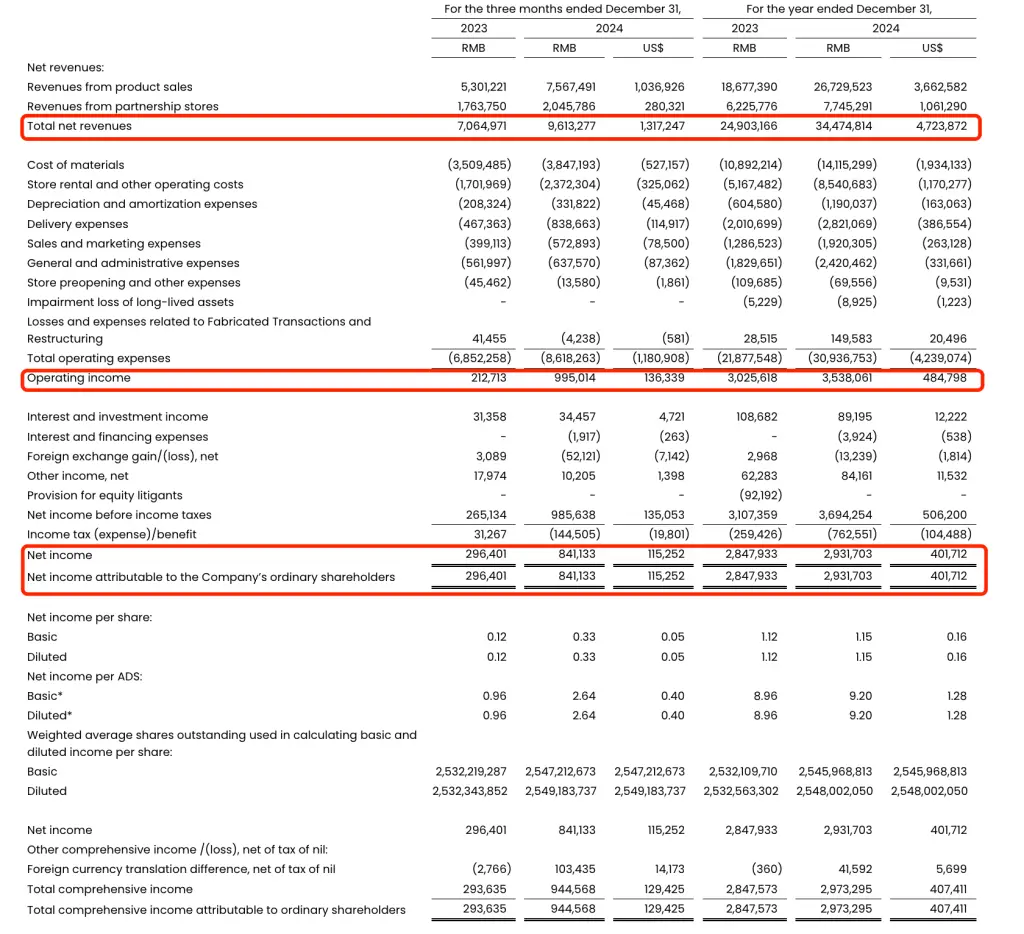

10月30日,美股交易前夕,瑞幸咖啡发布了2024年第三季度的财务报告。报告揭示,该季度总收入攀升至101.81亿元,实现了单季度营收首次突破百亿元的历史性飞跃,成为显著亮点。业绩提升的驱动力、国内外市场的战略部署、发展态势以及未来规划,均为值得关注的关键信息。

营收现状

瑞幸咖啡在第三季度实现了101.81亿元的总收入,同比增长41.4%。其中,自营门店的收入占比高达75.01亿元,占比超过七成,同比增长45.9%。自营门店的利润率也同比提升至23.3%。这些数据突显了自营门店在营收中的关键地位。然而,同店销售额却由正转负,下降至-13.1%,与去年同期19.9%的增速形成鲜明对比。这一变化背后的经营策略调整和市场因素,有待进一步深入分析。

用户数量

三季度末的数据表明,瑞幸咖啡的累计交易用户数已突破3亿大关。其月均交易用户数呈现环比增长趋势,新增用户数超过千万,具体为7985万,同比增长率高达36.5%,创造了历史新高。用户数量的增长是盈利的关键指标,这一数据充分显示了瑞幸在吸引消费者方面的强大实力。这种现象或许与瑞幸不断推出新产品、广泛拓展门店等策略有关。那么,瑞幸究竟凭借哪些因素持续吸引新用户?

门店拓展

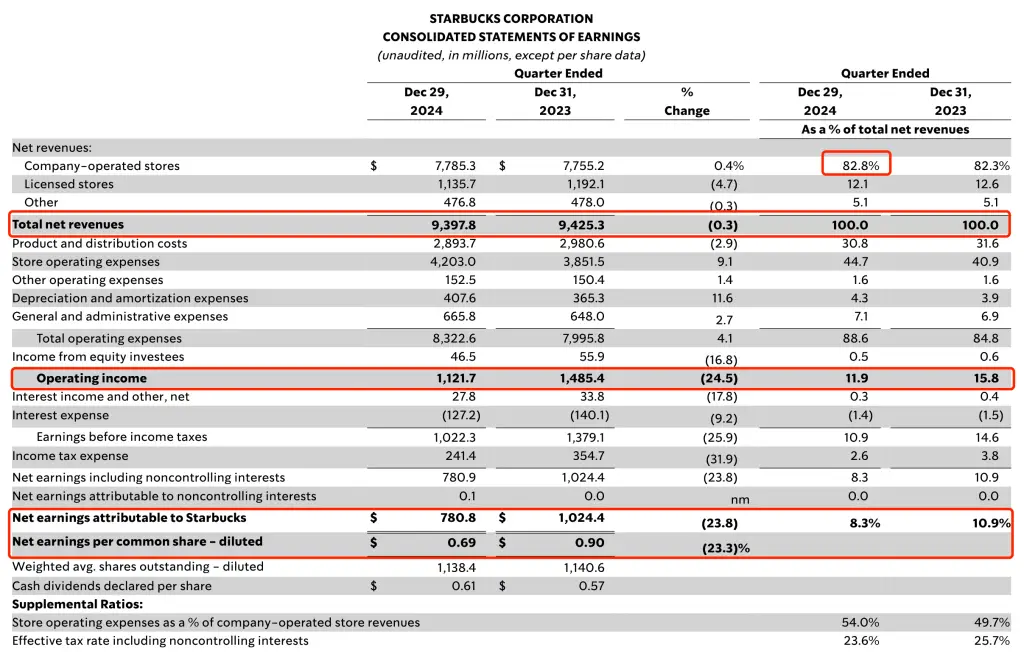

瑞幸咖啡在国内市场展现出强劲的增长势头,第三季度净增1374家门店,总店数随之增至21298家。其中,自营店有13891家,联营店7407家。相较之下,截至9月29日,星巴克中国的门店数量为7596家。瑞幸的迅速扩张被视为其抢占市场的策略之一。该品牌积极向低线城市拓展,其优势在于快速整合供应链和品牌推广。然而,这一策略也带来了管理成本上升等挑战。

国际业务新加坡试点

瑞幸咖啡将新加坡视为其国际市场扩张的起点。在最新财季,新加坡市场新增8家门店,门店总数上升至45家。截至9月底,新加坡市场的营收达到9140万元人民币,成本与费用总计约为1.677亿元人民币。尽管自运营一年半以来尚未实现盈利,但亏损规模已显著缩小。这一进展显示出,尽管瑞幸咖啡在国际扩张过程中面临成本挑战,但其整体发展态势正趋向正面。瑞幸咖啡能否快速实现扭亏为盈,尚待观察。

进军美国计划

媒体报道称,瑞幸咖啡正计划进军美国市场,其策略是以每杯2至3美元的低价与星巴克等品牌竞争。这一策略充满冒险,考虑到星巴克在美国市场的稳固地位。若瑞幸欲成功打入美国市场,需迅速适应当地的消费习惯和市场规则等挑战。然而,瑞幸是否已做好充分准备,尚不得而知。

未来发展策略

瑞幸咖啡将坚持将优先门店布局作为其核心发展战略,着重加强在高线城市的市场布局,并持续深化对下沉市场的开发。这一策略有助于其在国内外市场进一步扩大市场份额。即便在产品平均售价有所下降的情况下,瑞幸依然实现了净收入的显著增长,这表明其策略具有一定的合理性。然而,如何保持这一增长势头,已成为一个重要的讨论话题。

瑞幸咖啡最新公布的财务报告揭示了其业绩现状及所遭遇的挑战,亦呈现了其未来发展的巨大潜力。面对瑞幸咖啡进军美国市场的举措,各位读者朋友,您认为将面临的最大挑战是什么?敬请于评论区发表您的看法。此外,我们热切期待您的点赞与信息分享。