2024年10月29日,牧原股份发布了第三季度的业绩公告。公告中透露,公司业绩表现突出,营收和利润大幅增长,成本控制效果显著,这些因素共同反映出牧原股份强劲的发展态势。同时,公司的股份回购计划也受到了市场的广泛关注。

营业收入增长显著

牧原股份在今年前三个季度实现了营业收入967.75亿元,同比增长16.64%,这一数据直观地展现了牧原的经营成果。据此分析,牧原的市场竞争力有所提升,可能是通过扩大市场份额和提升产品价格等多种手段实现的。特别是第三季度,其营业收入达到399.09亿元,同比增长28.33%,增速较前两个季度更为明显。这种增长可能受到季节性因素的影响,也可能是新市场拓展取得成效所致。

企业营业收入的提升向投资者传递了正面信息。这一现象反映出企业规模正逐渐扩张。但对于牧原股份来说,其收入增长的持续性受到多方面因素的制约,其中包括市场需求的稳定性等多个考量因素。

归母净利润大幅上升

在过去的三个季度中,牧原股份的母公司净利润实现了104.81亿元,同比增长高达668.9%。特别是第三季度,母公司净利润更是攀升至96.52亿元,同比增长达到930.20%。如此显著的增长速度,明显展示了牧原股份在盈利能力上的显著增强。这种增长可能归功于成本控制的有效实施以及销售价格的上涨等多重因素的协同效应。

企业股东享受到了显著的权益增长,这一利好消息引人注目。但这一增长势头是否能够持续,目前仍存在不确定性。其稳定性受到多方面因素的制约,包括商品猪市场价格的不稳定波动以及原材料价格的变动等。

扣非净利润成绩斐然

在2023年前三季度,公司剔除非经常性损益后的净利润实现112.21亿元,同比增长率高达754.04%,较去年同期有显著提升。特别是第三季度,扣非净利润为103.42亿元,同比增长率更是达到了866.04%。这些数据充分展示了公司主营业务的盈利能力有了明显的增强。

此措施有利于提升企业在市场上的形象。不过,市场状况多变。牧原公司若遭遇外部冲击,如突发疾病等危害猪只健康的因素,其盈利能力能否保持稳定,仍存在不确定性。

现金流量与负债率情况

牧原股份在年初至第三季度期间,实现了291.78亿元的现金流量净额。这一数据揭示了公司在日常运营中现金流入状况的稳健。截至2024年第三季度末,其资产负债率已降至58.38%,较上一季度末下降了3.43%。负债率的降低意味着企业的财务风险有所减少。

该数据对企业制定后续融资策略具有决定性意义。在市场环境不断变化的背景下,企业需采取何种措施来高效调整和优化其资金布局?

养殖成本持续下降

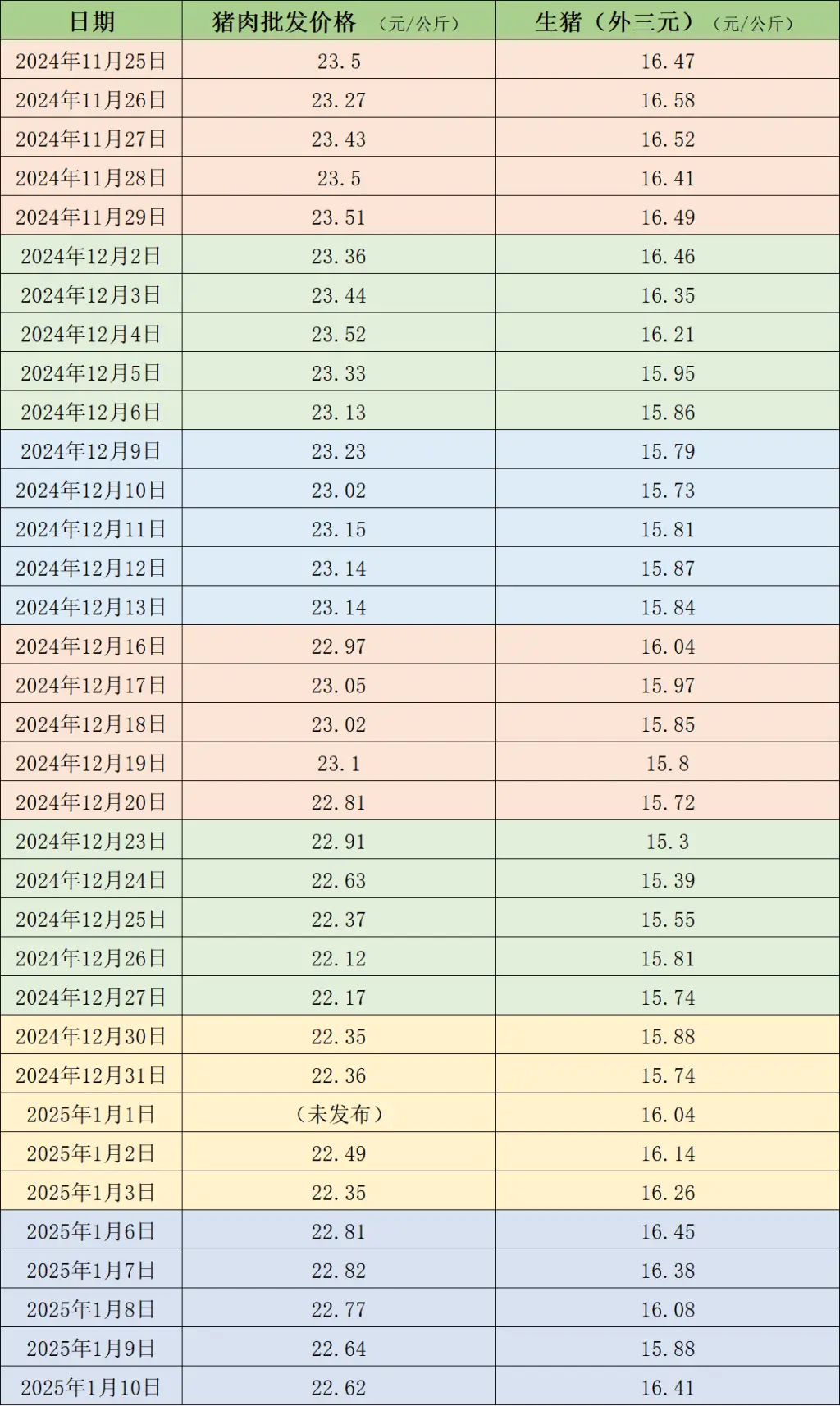

自年初起,牧原生猪养殖的全面成本呈现持续下降趋势;到9月份,成本已降至略低于13.7元/公斤,较年初下降了2元/公斤;公司预测,年底前成本有望进一步降低至13元/公斤。这一成本下降趋势将有助于扩大利润空间。

企业在经营管理方面进行了优化,并取得了显著的成果。尽管如此,牧原公司仍需继续努力在成本控制方面取得进展,尤其是在猪苗养殖和饲料品质监管领域。公司面临诸多挑战,需要一一克服。

股份回购计划

9月26日,公司宣布将实施股份回购计划。预计回购资金规模介于30至40亿元。中信银行将为此次回购提供贷款支持,贷款金额高达24亿元,年化利率为2.25%。该措施旨在激发员工的工作积极性,并推动公司治理能力的提升。

关于该计划对企业产生的长期影响,具体效果如何?牧原股份未来的发展趋势,您有何高见?敬请期待您的评论、点赞与分享。