近期,受红海等区域因素的影响,企业业绩情况备受关注。在这其中,中集集团表现尤为抢眼,前三季度的业绩实现了显著增长。尽管如此,在全球局势不稳定的大环境下,中集集团能够脱颖而出,这一现象背后无疑存在着许多值得深入研究的因素。

前三季度业绩预告发布

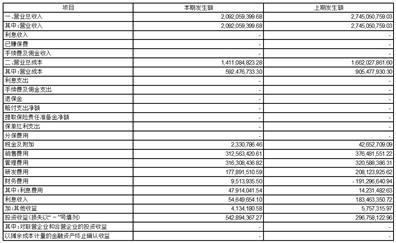

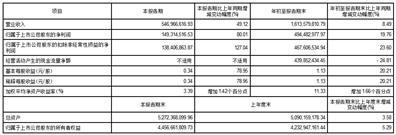

10月18日夜间,中集集团(股票代码:000039.SZ)发布了2024年前三季度业绩预告。预告内容显示,预计归属于母公司的净利润将在16.5亿元至20亿元之间,同比增长率预计达到233%至304%。这一业绩增长数据极为显著,明显反映了公司在报告期内盈利能力的显著提升。此举向投资者展示了企业强劲的发展势头。这一业绩成果标志着企业发展的关键里程碑,同时也预示着公司有望在行业竞争中实现地位上的进一步攀升。

在当前企业竞争激烈的环境下,这样的增长速度并非普遍现象。许多同行业的企业可能正面临增长困境,然而,中集集团却实现了显著的增长。这背后的原因是什么?企业的全面战略布局、市场环境的演变、内部业务管理和创新等多重因素,都可能是其高速发展的关键所在。

集装箱制造业的需求拉动

公告明确强调,业绩变动主要源于集装箱运输业的周期性复苏。受红海事件及运输距离延长等因素影响,集装箱制造业需求呈现增长态势。具体来看,标准干货箱销量同比大幅上升,这一增长直接推动了集装箱制造业务部门收入及净利润的显著增长,与去年同期相比有显著提升。

行业现状观察表明,运输距离的增长直接引发了集装箱需求量的增加,以适应货物运输的增长需求。这一趋势与国际经济整体环境密切相关,国际贸易的持续发展始终与运输业的进步相辅相成。在红海地区的地缘政治局势以及其他外部因素的影响下,中集集团业务的发展受到了关键性的影响,这也从侧面体现了该企业对环境变化的适应和应对能力。

海工相关产业的上升趋势

海工相关产业受益于市场需求的增长,2024年前三季度,其营收与净利润均实现了同比的显著增长。海工产业在工业体系中占据着核心地位,其发展动态对众多上下游产业产生了深远的正面影响。

海工产业的快速发展往往依赖于先进技术和大量资金投入。这一发展态势的背后,体现了企业在技术研发和市场开拓方面的不懈努力和显著成果。同时,这种趋势也是企业对国内外市场需求变化,如海洋能源开发需求增加等外部因素的适应性调整。这些因素共同促进了海工相关产业的进步。

非经常性损益项目的改善

截至2024年前三季度,集团非经常性损益项目较去年同期预期出现明显改善。具体分析,前三季度集团因汇率衍生品导致的总损失为3.37亿元,较去年同期大幅下降。这种改善主要得益于美元升值幅度较去年同期有所降低。另外,集团采纳了更加灵活的套期保值策略,成功地在汇率风险管理和套保成本之间实现了有效平衡。

进出口企业的盈利常常会受到汇率波动的显著影响。中集集团在汇率衍生品交易中有效地减少了损失,这一成就显示出该公司在财务管理领域具备卓越的前瞻力和专业技能。中集集团的做法,为那些同样面临汇率风险的企业提供了一个值得学习的榜样。

第四季度展望

2024年第四季度,人民币汇率受多种因素影响,走势尚不明朗,预计将出现波动。公司集装箱订单充足,已排期至第四季度,且预期表现将好于去年同期。不过,第四季度通常为淡季,产量预计将较第三季度有所减少,全年集装箱的毛利率预计将恢复至正常水平。

这一预期凸显了企业在发展过程中所经历的周期性波动及季节性调整的特点。尽管面临诸多挑战,订单数据依旧显示出企业具备一定的增长潜力。特别是,企业在第四季度必须对生产和销售策略进行相应调整,以便有效应对汇率波动以及淡旺季变化所带来的影响。

中长期展望

从长远角度审视,中集集团在集装箱行业的未来发展趋势普遍受到积极评价。预计国际贸易增速将维持在2.9%,这一增长速度将显著增加集装箱的需求。同时,贸易增长、供应链多元化以及集装箱运输距离的延长等多重因素共同促进了新市场的形成。据预测,2024至2025年间,中集集团的产销量有望达到900万TEU,这一数据充分显示出企业拥有坚实的市场需求基础。

此类预测面临众多挑战,其一是国际贸易政策的波动。这不禁引发了读者们的深思:面对国际贸易政策可能引发的变化,中集集团应如何调整策略,以保障其在中长期内的稳健成长?另外,若您觉得这篇报道对您有所启发,不妨给予点赞并予以分享。