1月14日,长城汽车发布2024年业绩预告,结果显示业绩显著。预计2024年,公司母公司净利润将实现76.60%至85.14%的同比增长,这一增长比率相当可观。

业绩增长数据

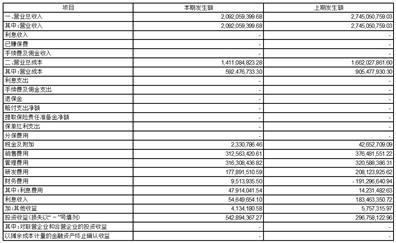

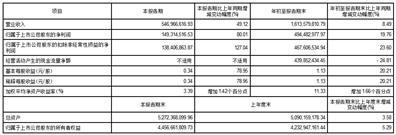

2024年,长城汽车的预期净利润预计在124亿至130亿人民币之间,这一数字较去年同比增长了约53.78亿至59.78亿人民币。剔除非经常性损益后,净利润预计介于94亿至100亿人民币,同比增长率预计在94.47%至106.88%之间。这些业绩指标显示出长城汽车的发展势头十分强劲。与此同时,2023年长城汽车的利润总额为78.24亿人民币,而归属于母公司所有者的净利润为70.22亿人民币,这些数据均未达到2024年的预期水平。

长城汽车的业绩预告揭示了其业务增长的动力所在,这种明显的业绩提升显然是多方面因素共同作用的结果。

2023年业绩回顾

2023年,长城汽车母公司股东净利润为70.22亿元,较前一年同期减少了15.06%,这一下降趋势在连续三年增长之后显现。尽管长城汽车自2020年至2023年营业收入连续四年增长,但利润却出现了下滑。具体来看,这四年的营业收入分别为1033.08亿元、1364.05亿元、1373.40亿元和1732.12亿元,而利润情况则有所不同。此现象暗示,在之前的发展期间,长城汽车可能面临成本控制或经营层面的困难。

2023年,长城汽车的利润出现下滑。然而,公司似乎已对战略方向进行了调整。据预测,2024年的业绩有望显著增长。公司正朝着更加光明的未来稳步前进。

2024年销量成绩

2024年,长城汽车销量显著。数据显示,全年新车销量达123.33万辆,新能源车型销量为32.18万辆,同比增长22.82%。至2024年底,全球总销量累计达1490.12万辆。这一销量佳绩显著促进了业绩增长,销量增长预示着收入来源的扩大,同时也体现了长城汽车在市场上的高人气。

长城汽车在传统车和新能源汽车市场均具备一定的竞争实力,这一优势促进了其销售量的迅猛增长,从而带动了业绩的显著提高。

业绩增长的主营业务因素

长城汽车强调,其业绩增长主要源于核心业务的卓越表现。在报告期内,公司致力于提高发展质量,坚守高标准,并着力打造卓越的产品体验。在国内市场,公司优化了产品布局;在国际市场,公司实现了销售增长。这些策略的同步实施,显著提高了归属于母公司所有者的净利润,同比大幅增长。这一成果验证了长城汽车经营策略的正确性,公司通过在国内外市场双管齐下,既保持了产品品质,又优化了产品结构,有效推动了业务和利润的增长。

业务整体进展依赖于各环节间的紧密配合,这种协作至关重要,它确保了公司在2024年的核心业务表现出色。

非经营性损益增加的因素

报告期内,公司非经营性收入呈现增长趋势,这一增长主要得益于政府补助的增幅提升。尽管这一增长并非源自公司主营业务,它对公司的净利润仍起到了积极的促进作用。不过,公司业绩的稳步提升主要依靠其核心业务的稳定发展。

政府对汽车行业的支持态度通过该补助得以体现,长城汽车借助这笔资金推动了自身的成长,进而增加了研发和生产领域的资源投入,增强了企业的市场竞争力。

无重大不确定因素

长城汽车正式宣布,业绩预告发布未受任何重大不确定性影响。该公告向投资者和公众展现了正面稳定的态势,显示出公司在预测2024年业绩时,所依赖的数据和信息是稳定可靠的。公司内部业务及外部市场环境等多方面因素均呈现积极稳定的趋势。这一态势进一步提升了市场对公司的信任度。

关于长城汽车2024年的发展,您有何看法?恳请您给予点赞、转发,并在评论区发表您的见解。