四季度营收利润双降

2024年第四季度,凯悦集团的总营收约为16.02亿美元,较去年同期下降了3.49%。其归属于母公司的净亏损约为0.56亿美元,较去年同期大幅减少了315.38%。该季度利润的显著下滑引起了广泛关注。主要原因是1.61亿美元的资产减值,这对凯悦本季度的财务状况造成了较大影响。

本季度调整后的EBITDA约为2.55亿美元,这一指标展现了凯悦的盈利能力。尽管整体财务状况不佳,其息税折旧摊销前利润仍维持在一定水平,为未来的经营调整奠定了基础。

主营业务收入分化

2024年第四季度,各业务板块的营收情况呈现出差异化。其中,基本管理费收入达到了约1.04亿美元,这一数字较去年同期增长了11.83%。这一增长数据表明,该业务板块在市场上保持了稳定,并展现出良好的发展前景,为凯悦注入了新的增长活力。

酒店自有和租赁收入约为2.64亿美元,较上年同期下降25.63%,这一变化可能与市场竞争加剧、运营成本增加等因素有关。与此同时,特许经营及其他费用收入达到约1.18亿美元,同比增长28.26%,这一数据表明,该业务模式在凯悦的整体业务结构中呈现出积极的发展趋势。

全年综合业绩情况

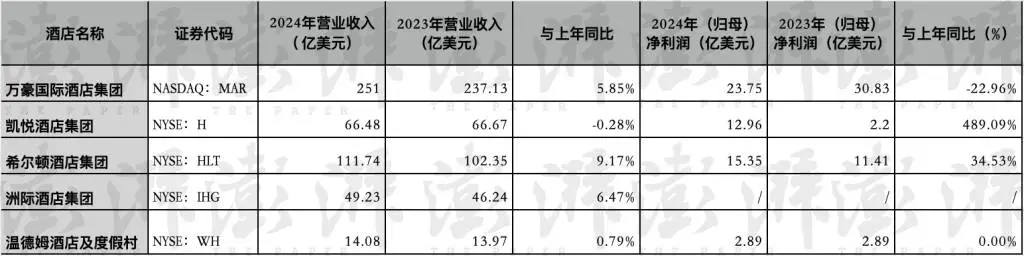

2024年,凯悦集团总收入约为66.48亿美元,较上年同期下降0.28%,表现相对平稳。其归属于母公司的净利润达到约12.96亿美元,同比增长显著,增幅高达489.09%。这一显著增长主要归功于房地产销售及其他收益带来的12.45亿美元收入,去年同期该项收入仅为1800万美元,对全年业绩的提升起到了关键作用。

全年利润显著增长,虽部分收入有所下降,但需持续关注收入增长的趋势以及业务结构的调整,以确保公司发展更加稳固。

酒店经营指标向好

2024年第四季度,凯悦集团旗下可比酒店的RevPAR实现了5%的同比增长,达到140.87美元。在自有及租赁酒店方面,RevPAR同比增长4.7%,具体数值为235.88美元,这一数据反映了酒店出租房收入的稳步增长。

全球全系统酒店的入住率平均达到68.9%,较上年同期上升了2.1个百分点。平均每间可出租房收入(ADR)为204.4美元,较去年同期增长了1.8%。整体来看,全年RevPAR达到142.48美元,同比增长4.6%。入住率上升至69.9%,较上年同期增长2个百分点。ADR为203.7美元,同比增长1.6%。这些经营指标均显示出积极的发展趋势。

中国区市场有喜有忧

2024年,中国区酒店业呈现出独特状况,该地区RevPAR同比下降0.1%,降至89.5美元。同时,ADR也下降了4.1%,降至127.44美元。这些数据表明,中国区酒店市场正承受着显著的市场竞争压力和变化挑战。

报告期内,中国区酒店入住率达到了70.2%,较去年同期上升了2.8个百分点。这一数据表明,该区域在市场开发和营销策略上取得了一定成果。考虑到政策和市场环境的变化,该区域未来在入住率上还有进一步增长的可能性。

亚太亮点与未来展望

2024年,亚太地区(不含中国)的酒店住宿业各项指标均领先其他地区。其RevPAR达到146.02美元,较上年同期增长15.3%。入住率上升至71.6%,较上年同期提升4.6个百分点。平均每间客房收入(ADR)为203.97美元,同比增长7.9%,这些数据反映出该地区市场活力和发展潜力强劲。

凯悦2024年客房数量增长约7.8%。预计2025年,其全系统可比酒店的RevPAR同比增长率将在2%至4%之间。全年EBITDA预计在11亿至11.5亿美元。这一预测反映了凯悦对未来市场的看法和信心。然而,市场情况多变,需持续关注其业务策略及其实施成效。

您是否看好凯悦在2025年达成既定的业绩指标?期待您的观点,欢迎留言交流及转发本篇文章!