政策发布背景

近期,官方发布的指导文件对新能源汽车领域制定了多项政策。随着新能源汽车市场的快速扩张,消费者在维修成本、使用成本以及车险等方面遭遇诸多挑战。为维护消费者权益并促进新能源车险的优质进步,该指导意见应时出台,目的在于解决现有问题,推动行业的稳健成长。

新能源汽车市场正迎来快速增长。据数据显示,近年来,新能源汽车的销售额不断攀升,市场份额也在稳步提升。然而,随着使用便利性的提高,消费者同时遭遇了维修及保险费用高企、保险服务不匹配等难题。这些问题逐渐显现,对消费者的购车及驾驶体验造成了不利影响。

维修成本降低措施

吕飞,担任中国人寿财产保险股份有限公司车辆保险部总经理,指出消费者在车辆维修时遭遇渠道单一、技术及配件供应不足的困境。为此,相关指导意见提出应扩大新能源汽车维修零部件的供应渠道和种类。此外,还提倡新能源汽车和动力电池企业公开技术,提升动力电池维修的经济效益,并鼓励其自行销售或授权销售“三电系统”相关配件。

这些措施预计将扫清汽车维修领域的障碍。消费者将拥有更多维修选择,这有助于减少维修成本。同时,这也促进了新能源汽车维修市场的竞争和发展,提高了维修服务的质量。另外,这些措施还有助于提高新能源汽车零部件的供应效率,保障车辆能够得到正常的维护与使用。

车型分级与保费挂钩

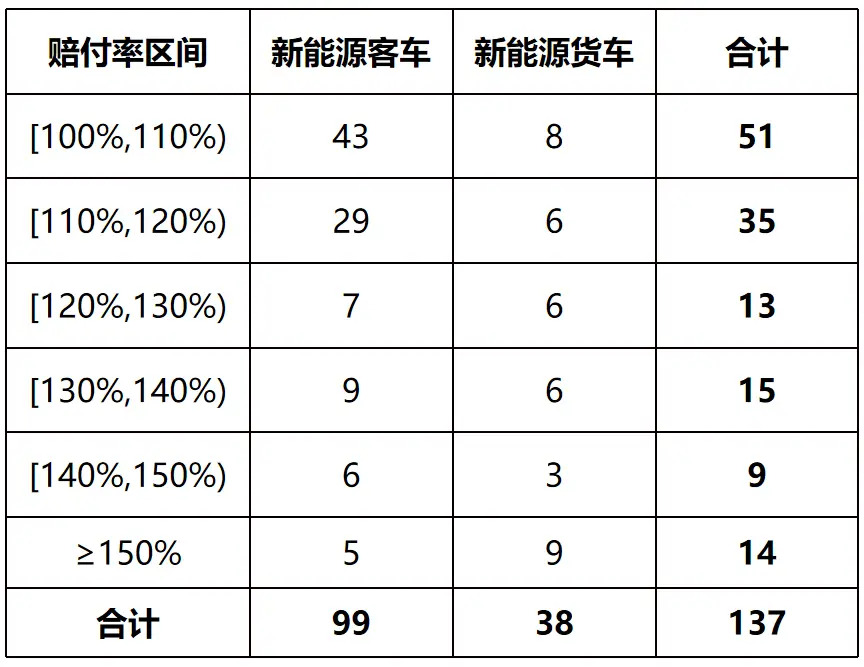

指导意见着重指出,必须对低速碰撞试验的数据进行全面分析,同时考虑易损件的成本以及常规维修所需的时间。此外,应立即对保险车型进行分级调整,并将其与商业车险的保费直接关联。这一措施至关重要,它一方面有助于保险公司即便在新车型数据积累有限的情况下,也能实现精准定价,另一方面还能有效避免定价偏差,无论是过高还是过低的风险。

新能源汽车企业受政策影响,必须改进其生产流程及零部件供应网络。保险费用与车辆安全性能紧密相关,这促使企业更加关注安全性能和维修的便捷性。通过提高维修成本效益,这一措施有助于推动新能源汽车产业链向高品质方向进步。该措施对行业长期稳定发展具有正面影响。

投保政策优化

赔付风险较大,导致部分新能源车主在原有保险购买途径上遇到了投保困难。指导意见明确,车主有权自行申请投保,并有权选择保险公司,保险公司不得拒绝其承保请求。此外,相关部门正在研究和推广多样化的新型车险产品。

新能源车险产品组合,包括“基础+变动”类型,使得新能源网约车能依据实际运营情况灵活挑选保险;此外,正研究“车电分离”模式下的商业车险,旨在为新能源汽车提供科学且合理的保险服务。新政策的实施,不仅丰富了新能源车主的保险选择,而且有力地维护了他们的合法权益。

风险减量与管理

目前,多家保险公司已通过预判措施,有效降低了事故发生概率及社会风险成本,实现了风险管理的预期目标。指导意见鼓励保险行业运用车联网等高科技手段,预先发现、预防和控制风险,并着重提出要加强驾驶员的安全风险意识培养。这种风险管理模式不仅有利于保险公司减少赔付风险,同时也显著增强了驾驶者的安全预防能力。

车联网技术可实时监测车辆运行状态和司机操作模式,对可能存在的风险进行预测并采取相应措施。加强驾驶安全风险教育有助于提高司机的安全意识和驾驶技能,进而显著减少交通事故的发生。这一措施对于保障道路行车安全、减轻社会风险具有重要意义。

车险定价优化

在车险定价优化建议中,提出应对商业车险的基本费率进行调整,同时对自主定价系数的浮动范围应持谨慎态度。中国社会科学院保险与经济发展研究中心副主任王向楠指出,不同车型、车龄和使用特性导致车辆类别各异,因此应设定差异化的基础费率。保险公司需综合考虑多种因素,对保费实施浮动调整,以便应对基准费率的变化。

我国燃油车保险的自主定价系数变动范围介于0.5至1.5之间,新能源车保险的浮动区间则设定在0.65至1.35之间。对新能源商业车险的自主定价系数浮动区间进行适当的调整,能够使车险费用更紧密地反映风险,提升保费定价的公正性。此调整是否能让更多消费者在新能源车险保费变动中受益?敬请各位积极留言、点赞并分享此文。