近期,陈先生的经历将新能源汽车保险的争议凸显于公众视野。去年,其车辆保险费用约为4000元。然而,今年尽管车辆已发生两次交通事故并购买了交强险,却仅有少数大型保险公司愿意承保,且报价高达8800元。其中,车上人员责任保险部分更是接近3000元。这一情况是偶然现象,还是广泛存在的问题?

新能源车险保费高

根据国家金融监督管理总局的数据,2023年,新能源汽车的平均保险费用为4395元,这一数字比燃油车高出63%。高额的保险费用给众多新能源车主带来了额外的经济负担。陈先生便是其中一员,面对保险费用的显著上升,他不禁感到困惑。类似的情况并非少数,众多新能源车主都在经历着保费负担加重的问题。

此外,车险中的某些险别,例如车上人员责任险,其费用持续攀升,这一现象也是导致整体保费水平上升的重要因素之一。

新能源车险投保难拒保问题存在

我国新能源车险投保率虽持续增长,但投保过程中仍面临诸多难题,拒保现象时有发生。众多车主表示,在尝试投保时遭遇重重阻碍。尤其是对于风险较高的新能源车型,保险公司承保意愿较低。

营运车辆行驶里程普遍长于私家车,面临的风险相对较大,商业保险的矛盾问题尤为明显。对于网约车平台中,那些可能导致保险公司亏损的常见车型,尽管保险公司遵循“商业险愿保则保”的原则,愿意尽可能接受承保,但实际操作中的难度仍然较高。

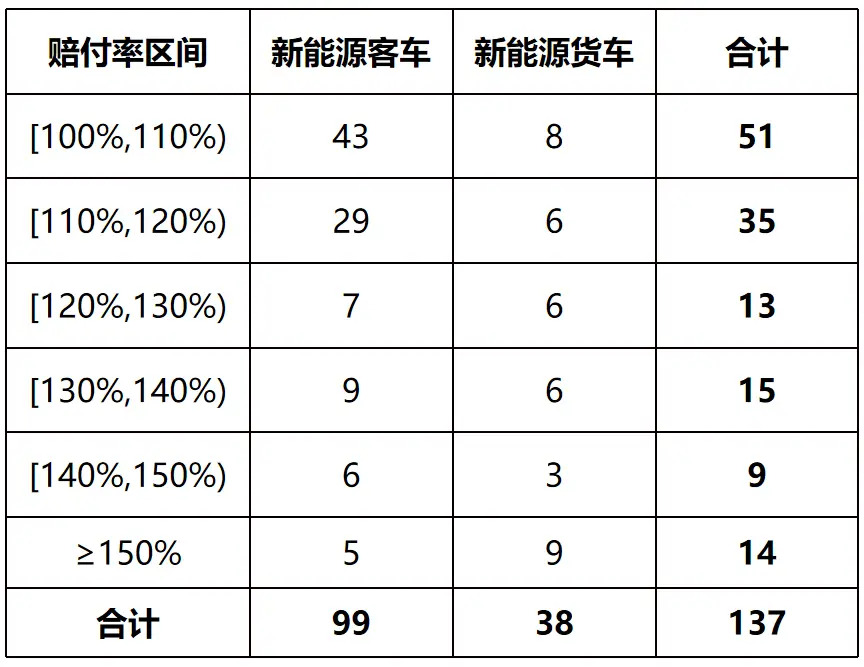

承保亏损原因一出险率高

新能源车险的保费水平较高,且承保过程中存在亏损,原因多样。其中,出险率较高是主要原因之一。据某财险公司透露,其承保的新能源车辆事故发生率比燃油车高出约70%。这一高出的出险率对于保险公司而言,无疑加大了风险负担。

部分私家车参与或同时进行营运活动,然而,保险公司难以精确辨别这些车辆,此状况在保费设定上难以显现差异,进而对保险公司的财务状况造成影响。

承保亏损原因二维修价格贵

新能源车险保费持续高位,维修成本高昂是其主要原因之一。专家分析,新能源车维修市场面临渠道有限、技术支持不足、配件供应受限以及质保条件限制等多重障碍。特别是某些关键零部件的维修,消费者往往只能选择少数指定地点,因市场缺乏竞争,维修费用普遍偏高。

高昂的维修费用迫使保险公司提高保费,以实现财务平衡,进而增加了车主的经济负担。

承保亏损原因三数据积累不足

新能源车型更新迅速,使得保险公司所积累的历史数据迅速失去时效性。尤其是对于新车型,其费率确定往往不够精确。因此,保费的计算难以准确体现车辆的风险程度。

郑伟建议,在确保严格匿名化的基础上,促进车辆使用属性及驾驶行为相关数据的共享。此举措旨在缓解保险公司因数据储备不足所面临的挑战。

解决之道多方发力

目前,一些地方的行业协会正尝试通过让多家保险公司轮流承保高风险新能源车辆保险来寻求解决方案。在我国,燃油车保险的自主定价系数浮动区间为0.5至1.5,而新能源车险的浮动区间则为0.65至1.35。有专家提出,应进一步放宽新能源车险的自主定价系数,根据风险等级进行差异化定价,以此提升定价的精确度和保险公司的承保积极性。

新能源车险问题的解决依赖于保险公司、车主及汽车制造商的协作。保险公司需增强风险评估技能,车主需规范驾驶习惯,汽车制造商需拓展维修服务网络,以减少车主的维修费用,进而促进新能源车险费用的合理化调整。

各位读者,关于新能源车险的当前状况,您有何独到看法?敬请于评论区发表您的观点。同时,不妨为本文点赞并予以转发。