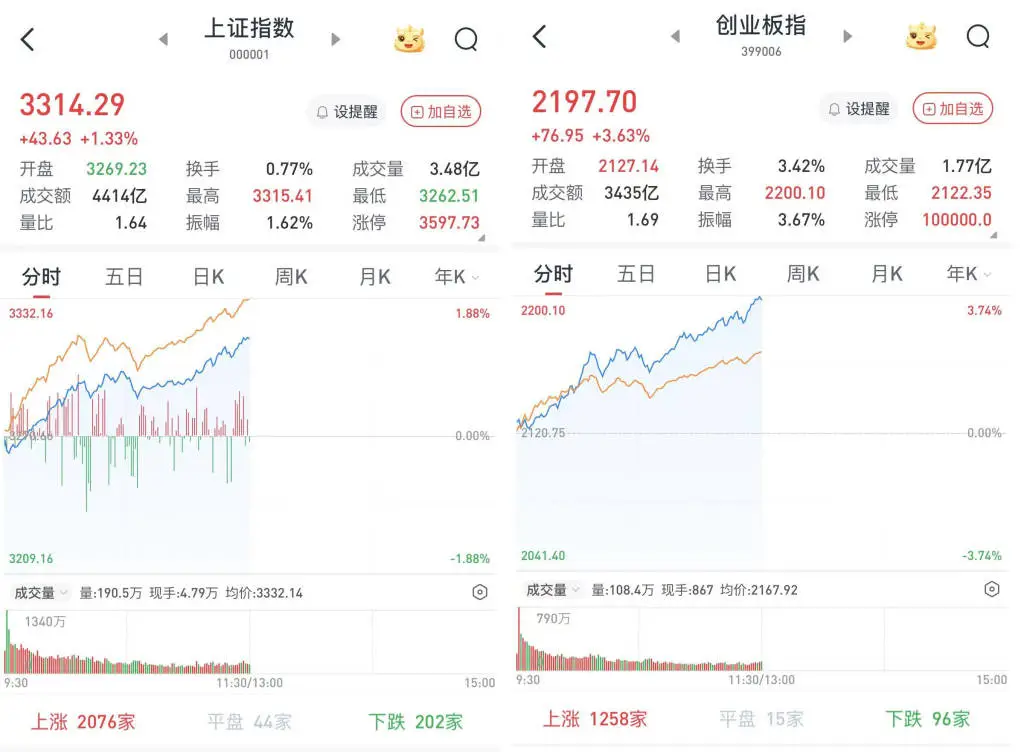

开盘阶段,两市股价波动明显,主要资产类别交易量大幅提升,价格亦呈上涨态势。这一现象背后,包含了一系列值得关注的关键要素和趋势。这些要素包括各板块涨跌情况、券商对市场走势的分析,以及国内外环境对市场造成的多方面影响。

高速铜连接等概念走强

在上午的交易时段,高速铜连接、PCB以及固态电池相关股票普遍上涨。这一上涨并非孤立事件,而是整个板块的普遍走势。这表明,在当前市场状况下,相关技术或产品可能正迎来新的增长机遇或需求显著提升。此外,消费电子和医药板块的股票同样表现抢眼,宁德时代和药明康德股价均上涨超过5%。这两家公司的股价上涨对整个产业链产生了显著影响。宁德时代在电池领域的强大影响力,以及药明康德在医药研发外包领域的领先地位,均有助于推动产业链上下游企业的增长趋势。

众多有利因素,包括市场正面信息和板块自身成长,合力促进了相关领域展现出积极的业绩。这种趋势吸引了众多投资者的关注,未来资金流入这些领域的可能性亦在增加。

红利资产与周期股下跌

在相关领域之外,红利资产表现不佳,多数周期性股票普遍出现下跌走势。这一现象可能源于市场资金流动性的变化或行业内部问题的集中爆发。周期股的普遍下跌可能与当前经济周期下滑或国际大宗商品价格的波动有关。小红书相关概念股股价再次出现下滑,此前这类股票可能因市场炒作或预期上涨而有所上涨,但随着市场热度减退,股价亦随之下降。此次股价回调提醒投资者在追逐概念性板块时需增强风险防范意识。

资产持有者可能遭遇资产价值下降或收益降低的风险,同时,这种情况也可能对企业再次融资的能力产生负面影响。

教育及社会服务板块活跃

教育领域在上午交易时段表现强劲,社会服务领域亦呈现增长迹象。国新文化股价大幅攀升,这可能反映出该公司在行业内的显著优势,或是近期利好消息的正面作用。谱尼测试涨幅超8%,众信旅游、中青旅、华测检测等企业涨幅亦超2%。这些公司在各自业务领域获得市场认可,或因市场环境改善而受益。

教育领域的增长动力可能与近期政府支持政策及行业需求持续增长密切相关。在社会服务领域,其优异表现主要得益于国内消费水平的持续提升和公众对多样化生活服务的需求不断增长。

券商对于市场的判断

海通证券分析认为,若以去年9月24日作为市场趋势的分界线,那么从10月8日起的价格变动可视为上涨后的正常调整。回顾历史资料,在牛市初期,基本面并未显著提升,部分领域甚至出现恶化,市场走势呈现出小幅前进、小幅回撤的态势。依据历史规律,我们观察到,牛市从形成阶段过渡到爆发阶段,关键在于政策扶持力度的加大或具体政策的实施,以及基本面向好的明确迹象。

兴业证券的研究指出,自去年年底至今,股市经历了起伏与调整,这是市场运行中的常规波动和吸收过程。经过调整,股市已进入一个性价比较高的区域,多数行业竞争度不高。此外,依据历史资料,春节期间至两会期间,股市通常因预期效应和风险偏好增强而出现传统波动。中信建投证券强调,当前正值地方两会密集召开,多地已设定2025年的GDP增长目标,市场已进入两会政策预期阶段。

券商们对市场进行了多角度的深入分析,并向投资者提供了多组具有参考价值的定位信息。

国内外局势影响

特朗普即将就任,中美互动呈现正向发展。美国最近发布的通胀信息显示出美债利率已触及一定高点。这些变动对国际及我国市场造成了明显冲击。在政策层面,若加快实施扩张性政策以优化经济基础,市场可能迎来新的增长阶段。在科技行业,政策与技术双重正面因素并存,随着产业周期上升,我国在中高端制造领域的供应能力突出,内外需求旺盛,景气度有望持续。此外,预计在政策扶持下,房地产业和消费医药领域也将迎来新的增长契机。

这些因素在国内外形势中相互影响,构成了错综复杂的态势,并对市场发展趋势产生了显著作用。企业决策者与资本操作者均需保持高度警觉。

新行情的开启预期

自2024年9月底起,政策变动已有所体现,然而基本面的反转尚无确凿证据支撑。市场交易活动主要依赖流动性及估值调整机制。目前市场呈现出“哑铃型”的配置格局。面对新不确定性因素的增多和新一轮上涨周期的开启,这种“哑铃型”配置结构或许将更偏向于高弹性领域。根据交易损耗数据,A股市场短期内回调的迹象已不明显。抢筹指标显示,交易提前布局的现象正在发生,预计这一趋势将持续,春季的上涨行情可能提前到来。

投资者可以依据这些信号和分析,做好资产配置规划。

当前市场情况引起了广泛关注,您能否分享您的专业观点?我们非常期待在评论区看到您的分析。同时,恳请您为本文点个赞,并将内容分享到您的社交平台。