截至1月10日收盘,跨境ETF市场出现新趋势。亚太精选ETF的IOPV溢折率明显下降。与此同时,多只跨境ETF的溢价率亦呈现紧缩态势。这些变动揭示了跨境ETF的多重特性和潜在风险,投资者需予以关注。

跨境ETF相关概念

跨境型交易所交易基金,作为一项新型金融产品,与仅限于国内市场的ETF有着显著的不同。此类基金专注于跟踪海外资本市场的指数,并在国内市场进行交易。这种机制使得国内投资者得以便捷地参与国际市场的投资活动。目前,跨境ETF已涵盖多个国家和地区市场,为投资者提供了多样化的投资选项。不过,由于涉及多个市场,跨境ETF的交易受到诸多限制,例如不同市场的交易规则和产品设计上的差异。

规模限制

跨境ETF的扩张受到多方面挑战。证监会批准的QDII额度限制了其规模扩张,目前市场上共有18只跨境ETF,且均未突破10亿元规模,不包括追踪香港指数的。这一限制对跨境ETF的市场表现产生了广泛影响,导致许多产品在规模上难以与国内大型ETF匹敌,进而影响了它们在市场竞争和风险控制方面的地位。

部分ETF暂停业务

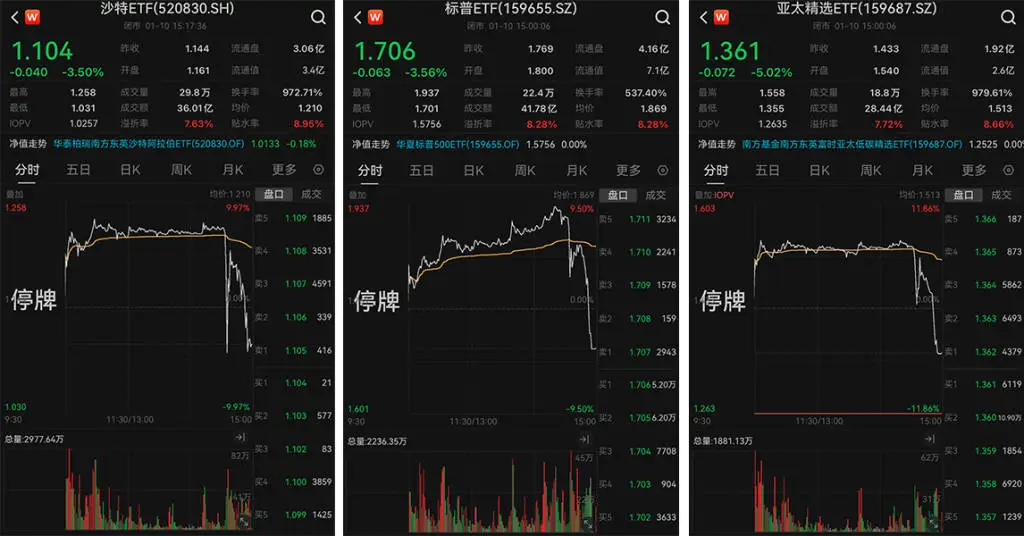

南方基金与华泰柏瑞管理的沙特ETF因溢价过高及QDII额度限制,已暂停申购和赎回。此现象揭示了跨境ETF市场所面临的压力,不仅受政策影响,溢价过高亦放大了市场风险,减少了投资者申购赎回的合理性。为此,基金管理方选择暂停业务,旨在控制风险并调整产品策略。

规模小带来的问题

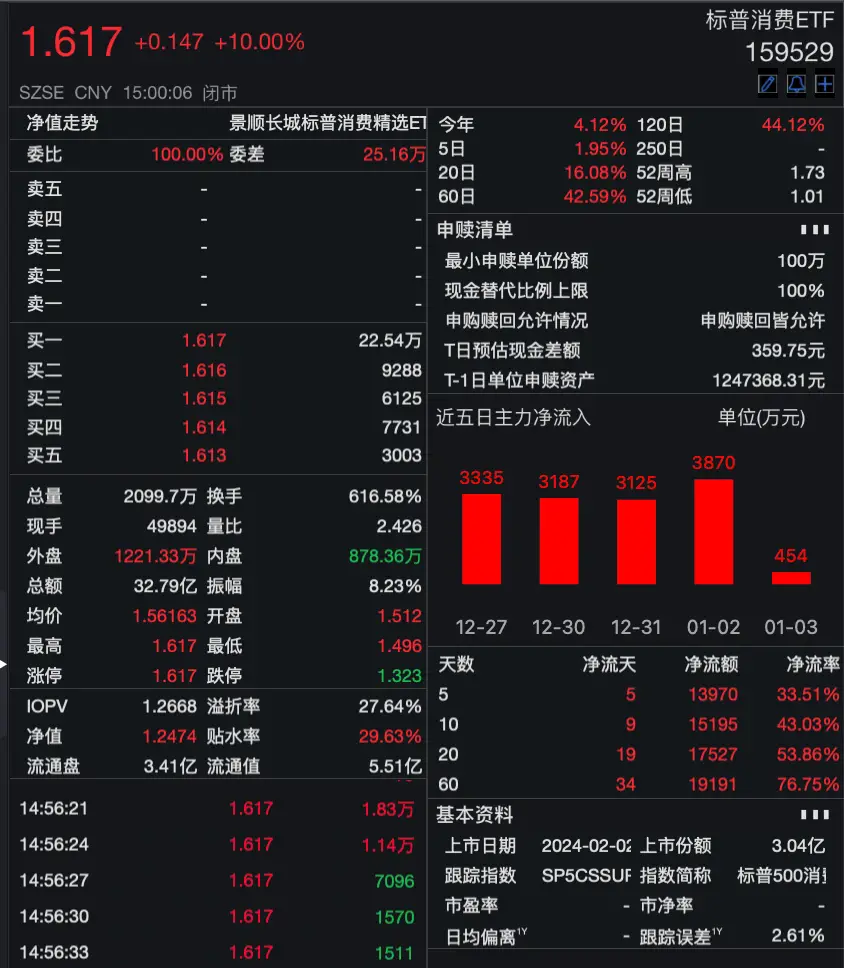

小型跨境交易所交易基金普遍遭遇溢价水平高、跟踪误差较大、交易频率高的难题。亚太精选ETF的跟踪误差尤为突出,误差率高达0.49%,明显超出基金协议中设定的标准。同时,其规模较小,且允许“T+0”交易,导致其交易频率持续维持在较高水平,上周就有包括嘉实德国DAXETF在内的7只产品交易频率超过1000%。这些因素共同作用,对投资者的收益产生了不利影响,例如跟踪误差可能导致实际收益与预期收益存在较大差异。

“T + 0”交易的利弊

跨境ETF采用的“T+0”交易方式为投资者提供了方便快捷的交易通道,然而也存在一些局限性。尽管投资者能够在一天之内进行买卖操作,且没有交易次数的限制,但频繁交易通常不易实现收益的持续增长。众多投资者盲目跟风,将ETF当作股票进行投机,个人投资者必须认识到这种行为可能存在的风险。在这种交易机制下,高换手率成为了盲目交易的显著特征,并未真正为投资者创造更多有效的收益机会。

互挂模式的费用

互挂机制中,跨境ETF的运行增加了额外成本。境内管理人以收购境外基金管理公司发行的ETF方式进行管理,如南方东英的沙特阿拉伯ETF(代码2830.HK)年管理费率为0.99%。另外,还需支付外汇兑换等额外费用,使得投资者实际承担的年费用超过1.6%。这些额外费用影响了投资者的实际收益。因此,在选择跨境ETF时,投资者需同时关注潜在回报和潜在成本。

您是否认为当前跨境ETF市场迫切需要监管部门强化监管和引导?期待您在评论区分享您的观点。若本文对您有所启发,请给予点赞并广为传播。