美国财政赤字如同悬挂全球经济之上的定时炸弹,2023财年其规模激增,约增3200亿美元,同比增长23%。此非单纯的数字扩张,而是全球经济的阴影。经济衰退与减税法案导致收入缩水,而为了促进经济增长,支出持续攀升。此类恶性循环引发对美国政府能否驾驭失控财政巨兽的担忧。

美国国债的增长映射了财政的盈利与亏损状况,该状况与经济发展密切相关。历史数据表明,每当债务显著上升,经济增长便趋于疲软。2008年金融危机及新冠疫情进一步加剧了美国经济衰退,政府债务亦随之激增。尽管债务总额的增长可通过经济规模扩大部分缓解负面影响,但美经济增长速度显然不足以吸纳债务的持续增长。尤其是,美国经济增长统计中的金融等非生产性资本增值部分,并不能全面体现实体经济生产实际。

美联储降息:治标不治本

美联储的降息措施虽然表面上看是减轻债务负担的临时手段,却未能触及解决美债规模扩张的根本。此策略虽能短暂减轻债务负担,却未能从根本上遏制债务规模的膨胀。美国财政赤字的循环问题日益严重,唯有通过借新债填补赤字,实则无异于以新债偿还旧债,导致债务持续累积,愈演愈烈。

美联储降息措施引发的多重负面效应不容忽视。此举措导致美元走软,不仅引发其他国家输入型通胀,亦使它们持有的美元储备及美债投资价值缩水。在此背景下,其他国家需承担更高的债务负担,且其美元资产大规模回流美境。这显著的经济失衡促使人们质疑美联储降息对促进全球经济复苏的实际效用。

美元霸权:美国赤字财政的底气

美元作为全球主导货币的地位,是美国实施宽松财政政策的关键。自20世纪80年代起,以美国为核心的经济全球化模式形成,基于美国债务的经济循环全球流行。顺差国在获得美元后,外汇储备只得存入美银或大举投资美债及相关金融产品,这进一步将美元汇回美国。此循环使得美国得以通过发行新债来偿付旧债,维持其赤字财政战略。

美元的主导地位巩固了美国在全球经济中的核心作用。该模式以全球对美元的信赖为支柱,这一信赖源于其作为世界主要储备货币的地位。但此信任并非坚不可摧。随着美国债务持续膨胀,这一信赖正逐步减弱。若信任丧失,美国债务经济模式将面临史无前例的考验。

新冠疫情:加剧美债危机的催化剂

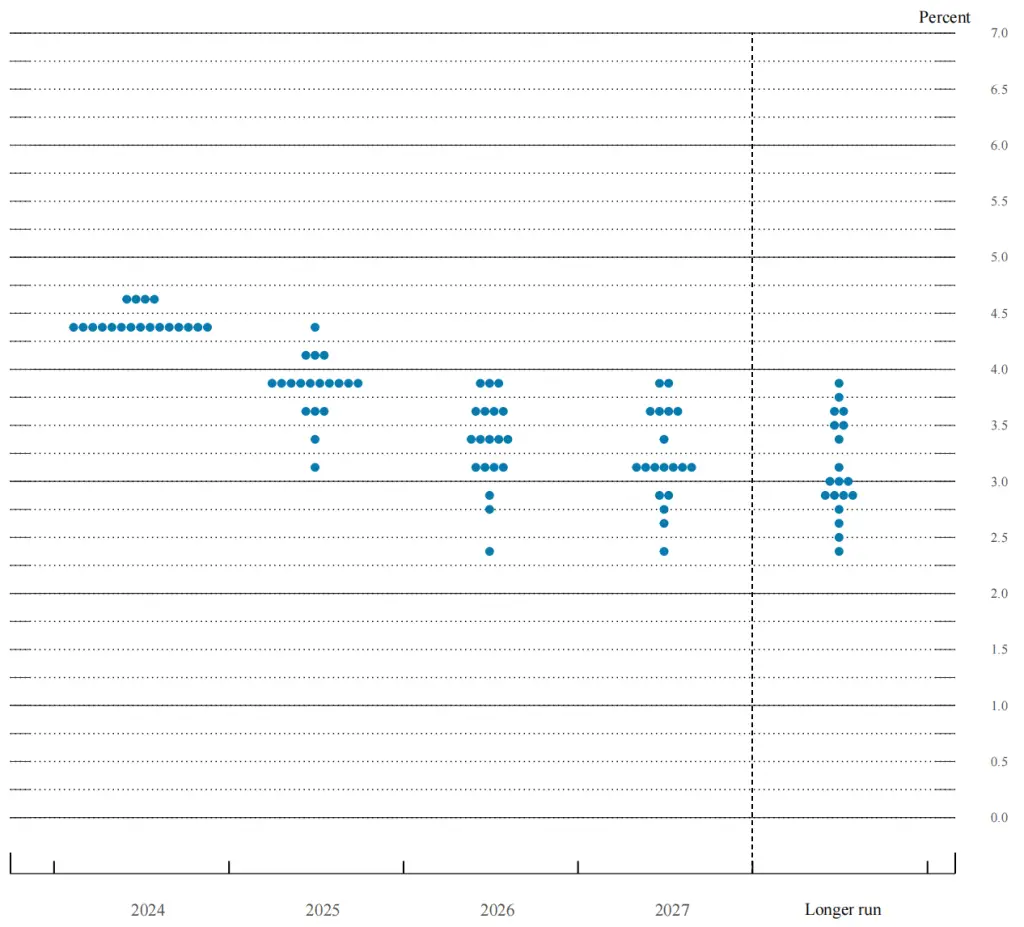

新冠病毒的爆发显著加剧了美国债务危机。为提振经济,美联储实施量化宽松货币政策,引发高通胀。为遏制通胀,美联储持续实行美元加息策略,致使美元升值。该策略不仅使他国货币大幅贬值、增加其偿债负担,还导致其美元资产大量涌回美国。这种不均衡的经济循环加剧了全球经济面临的复杂挑战。

美联储的加息举措促进美国经济失衡的矫正及通胀压力的减轻,然而,对全球经济构成显著影响。目前,美联储启动自4年多以来首次降息,预计美元贬值将引发其他国家的输入型通胀,并导致其美元储备和美债资产价值缩水,全球经济因此面临更为艰巨的挑战。

深层次问题:美国经济体制的隐患

巨额的美国债务问题揭示了美经济与政体深层次缺陷。但随着债务的持续增加,全球对美元的信赖正逐步减弱。

美国债务之困不仅根植于经济层面,亦深度涉及政治领域。该国政治架构对财政战略的制定与执行起到决定性作用,却常对多变的全球经济格局应对无力。美国债务问题已演变为全球经济的一颗潜在定时炸弹,随时可能引发爆炸。

全球经济的未来:何去何从?

美国高额债务引发的全球经济挑战引发深思:全球金融前景将面临怎样的转折?美联储的降息措施能否拨云见日?全球经济能否甩脱美国债务逆境,迎接更加辉煌的未来?这些问题不仅涉及美国的前途,更关联全球经济命运的走向。

当前,全球经济一体化背景下,任一经济体的问题均可能演变成全球风险的诱因。我们期望全球经济能够有效解决美国债务困境,迈向更为灿烂的未来之路。