1月6日,中公教育科技股份有限公司发布了一则公告,引起了广泛关注。公告透露,公司主要股东及其相关实体正积极进行股份增持。此举吸引了众多投资者的广泛关注。此外,增持过程中披露的众多细节也揭示了公司在发展过程中所遭遇的复杂性。

首次增持详情

1月6日,鲁忠芳通过深圳证券交易所进行了股份购买,采用集中竞价机制。此举在资本市场中引发了广泛关注。鲁忠芳的购买动作不仅反映了其个人投资意向,亦对中公教育的形象与稳定性产生了重要影响。她购入了930万股,占总股本的0.15%,交易金额达到了2804.30万元。增持股份后,她的持股比例有所调整,现与李永新共同持有公司18.13%的股份。

中公教育正面临特殊状况。目前,教育招聘培训市场竞争激烈,公司迫切需要采取相应策略,以提升内部及外部投资者的信心。鲁忠芳的增持动作或许反映了其对公司未来发展的乐观态度,但背后的资本竞争及市场趋势仍充满不确定性。

增持计划回顾

去年7月16日,中公教育发布了增资公告。李永新及鲁忠芳等人计划增持公司股份。预计增持股份的金额将在2至4亿元区间。此次增资规模较大,主要目的是为了保障公司股价的稳定,并向外界传达公司坚定的立场。

实际增资额与既定最低目标存在一定差距。距离1月16日的增资截止日期仅剩最后阶段。在剩余的时间内,他们需应对达成目标的重重挑战。在此过程中,必须全面考量资金筹集和市场波动的各种因素。

财务数据堪忧

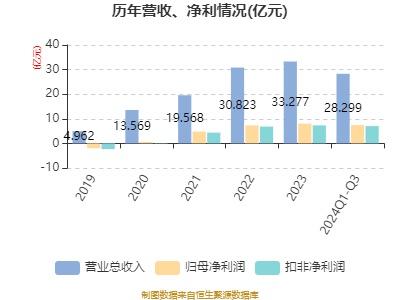

中公教育的财务报告展现了其经营实况。截至2024年前三季度,公司业绩未能达到既定目标。在这一期间,其收入为21亿元,较去年同期下降了21.21%。同时,股东的净利润为1.68亿元,比去年同期下降了30.53%。深入分析发现,第三季度的收入情况尤为不容乐观,仅为6.5亿元,同比减少了30.4%。

第三季度,公司股东净利润显著下降,具体数值为5225.2万元,较上年同期降幅达67.35%。总资产规模亦出现收缩,期末总资产为65.275亿元,同比下降8.57%。同时,因偿还股东借款,货币资金大幅减少,降至2.177亿元,同比减少42.47%。此外,公司筹资现金支出高达9.58亿元。

数据显示,公司业务正遭遇重大挑战。在市场拓展方面,公司遇到了难题。同时,内部成本管理也存在明显不足。所有这些问题都亟需进行细致深入的分析。

增持的风险因素

当前增持计划遭遇诸多风险和挑战。资金按时到账的可靠性极为关键。尽管增资金额已有明确安排,但诸多不确定因素可能造成资金延迟到账。同时,资本市场波动频繁,稳定性不足。

在执行增持计划过程中,可能遭遇市场状况的突发波动,包括股价的显著波动等不利因素。此外,还有一些目前难以预测的潜在风险,比如政策调整等。若风险事件发生,公司承诺将立即执行信息披露职责。尽管如此,这些风险仍有可能对增持计划的整体成效造成负面影响。

公司整体处境

中公教育在招聘培训行业中遭遇了一系列挑战。该领域竞争愈发严峻,不容小觑。众多竞争对手迅速扩张,分割了市场份额。为了在竞争中保持优势,中公教育必须全面提高自身实力。这包括优化内部管理,更新教育产品,以及加强师资队伍的建设与提升。

公司总资产出现下滑,盈利状况未能达到预期,这直接影响到了公司的战略规划。公司迫切需要实施有效策略,以激活现有资产,并寻求新的资金注入。在此背景下,主要股东及其关联方增持股份的行为对于提升公司士气极为关键,然而,这一举措也面临了一定的挑战。

行业发展趋势下的中公

目前,招录考试培训领域的竞争格局正经历着持续变化。网络教学平台、众多教育组织以及跨行业的新兴对手正在重塑行业框架。中公教育正致力于加强其线下服务品质,同时积极扩大其在线教育业务范围。

新型教育模式与高效培训服务是推动时代进步的关键要素。然而,公司当前的财务状况及增资计划仍存在不确定性。面对这一复杂局面,确保公司持续发展,成为中公教育必须严肃考虑和解决的问题。

尊敬的读者,关于中公教育控股股东增持计划未能完全落实的情况,您如何看待其能否最终落实?我们热切期待您的见解。同时,我们衷心邀请您对本文进行点赞及转发。