今年前十月,全球动力电池安装量相关数据已对外公布。在全球市场格局发生变化的背景下,一些值得注意的动向显现出来。其中,中国企业在全球市场的领先地位尤为突出,而日本企业的市场份额则出现了下滑。这些变化引起了业界的广泛关注。

中国企业的强劲表现

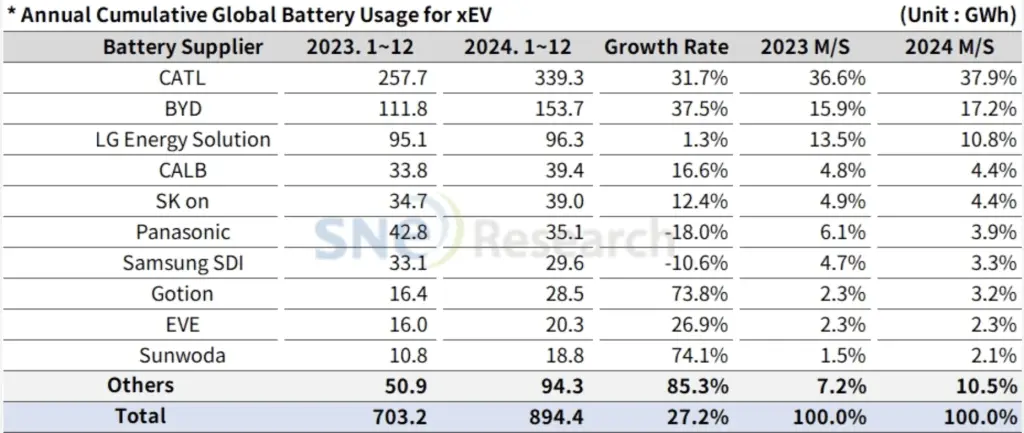

今年前十月,在全球动力电池装机量排名前十的企业中,中国公司占据了六席。宁德时代继续保持全球动力电池领域的领先地位,市场份额达到了36.8%,较去年同期有所增长。比亚迪,作为电池和汽车制造商,凭借其产品优势在全球范围内广受欢迎。这一趋势显现了中国企业在全球动力电池市场中的显著影响力。在技术创新和成本控制方面,中国企业取得了显著成绩,得益于国内市场的强大支持,它们在全球市场的份额持续扩大。

众多国内企业成功登榜,反映出我国在相关产业领域的雄厚实力,亦暴露了产业链的整体竞争能力。不过,当这些企业迈向国际市场,特别是欧盟市场时,它们面临了困难。这主要由于欧盟的关税政策可能对其市场占有率的扩大构成阻碍。

海外市场装机量整体增长

海外市场动力电池装机量,除中国市场外,已增至约290.2GWh,年增率为12.7%。这一增长比率表明全球对动力电池的需求在上升。伴随电动汽车市场的全球性拓展,动力电池需求呈现持续增长态势。在此背景下,众多企业正积极把握这一日益扩大的市场机遇。

各企业在国际市场的装机量增长情况不一,其中宁德时代在海外市场的装机量同比增长7.8%,累计装机量已达76.7吉瓦时。海外市场各地区的进展存在差异,这些差异进而对企业的发展机遇产生了影响。以欧洲市场为例,电动汽车需求的低迷对电池制造商的市场拓展产生了不利影响。

韩国企业的情况

在全球电池装机量排行榜上,韩国企业占据了三个位置。但据最新统计数据显示,截至今年前十个月,LG新能源、SKOn和三星SDI这三家公司的市场份额合计为45.6%,这一比例较去年同期减少了2.7个百分点。长期以来,韩国企业在全球电池市场中扮演着核心角色,但如今正面临市场份额缩水的困境,同时还要应对来自中国企业的强劲挑战。

韩国企业迫切需要提升产品竞争力或寻求新的市场机遇,以扭转市场份额持续下滑的局面。具体措施包括加大对新型电池技术的研究和资金投入,从性能、安全性和成本效益等多方面入手,提高电池产品的整体质量,以便在国内同行中占据有利地位。

日本企业的份额下滑

今年前十月,日本松下公司的市场装机量同比减少了21.1%。与此同时,其全球市场份额也从去年的6.6%下滑至4.4%。这一变动主要源于松下主要客户特斯拉的车型更新以及2024年销量的降低。此现象反映出过度依赖单一重要客户可能存在的风险。

日本的其他电池生产商应当学习松下的做法,拓展客户群体并采取市场多元化措施。若不能妥善管理单一客户关系的风险,一旦主要客户出现问题,电池企业可能会遭遇难以在短时间内迅速恢复市场份额的挑战。

特斯拉自产电池的进展

今年头十个月,特斯拉国内电池装机量成功跨越6.1吉瓦时大关,其在国际市场的装机量排名攀升至第九。在4680电池的生产与制造技术上,特斯拉实现了重大突破。预计第四季度,其装机量将实现更大规模的增长。提升自主生产电池的能力,对特斯拉在成本管理和电池供应稳定性方面将带来正面效应。

特斯拉自产电池产量的提升,对其他电池生产商构成了额外竞争压力。特斯拉自产电池在市场份额上迅速增长,迫使其他电池供应商思考应对策略。

政策影响电池企业的全球布局

2022年,美国实施了《通胀削减法案》,该法案旨在推动本土电动汽车制造业的发展,并吸引了众多电池企业前往美国建厂。这一举措显著影响了电池企业在全球的战略部署。企业们不得不根据各国政策的变化来调整自身的战略规划。欧盟的关税政策以及美国的补贴措施等因素,正在重新塑造电池企业的发展路径和市场竞争态势。

上述政策背景下,企业面临区域市场进入费用及竞争压力等多重挑战。在全球政制多样性的影响下,电池企业需如何制定策略,以实现利益最大化?敬请读者在评论区分享观点,并对本文给予点赞与传播。