自今年起,转债的供应量显著下降,同时发行方减少债务的意愿增强,转债市场或许将面临存量规模减少的局面,这一变化无疑是市场的一个重大转折。此现象将对固定收益类产品产生一定影响,投资者需密切关注。

转债供给持续减少

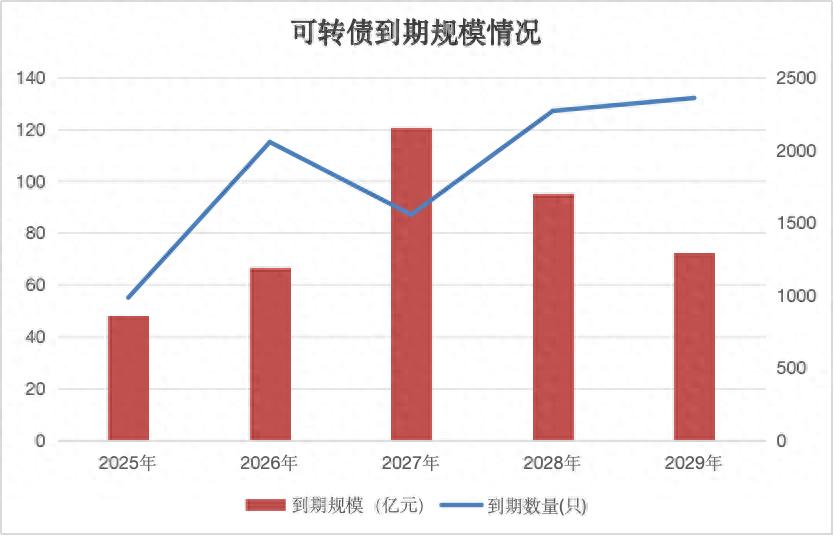

数据显示,相较于2023年末,目前存续的可转换债券数量及规模显著减少。截至11月28日,已有60只转债退出流通。这些转债中不乏规模较大的品种。天风证券的研究指出,转债市场的存量规模正缩小,这一现象不仅因审核流程的缓慢,还与上市公司发行意愿的降低有关。预计到2025年,转债的到期规模将达到859.96亿元,届时将有55只转债到期。

展望未来,形势依旧不容乐观。天风证券预测,2025年可转换债券的净供应量可能进一步减少。这主要是因为,2024年相关审核流程的时间大幅增加。据此推断,2025年可转换债券的上市总额可能低于600亿元。

发行人化债意愿因素

天风证券指出,部分转债发行企业有“化债”的打算。这主要是因为转债每年带来的财务成本较大,对净利润造成拖累。众多公司受此财务状况影响,导致转债发行意愿降低。种种迹象显示,这种“化债”意愿是转债供应量减少的主要因素之一,体现了企业财务战略调整对市场结构产生的显著影响。

在具体实施过程中,可转换债券导致企业持续承受债务压力。对于意图改善财务状况的企业而言,债务重组成为不可或缺的途径。此举亦顺应了企业持续健康发展的要求。

到期规模逐渐增加

从2025年起,转债市场的到期规模呈现上升趋势。随着到期转债规模的扩大,市场转债总量将相应减少。在当前形势下,若新发行转债的规模未能有效增长,存量转债规模将不可避免地持续缩小。

观察结果显示,相较于2023年末,目前市场上大型且评级高的优质债券,例如银行可转换债券,其稀缺性已逐渐显现。随着时间的推移,这种稀缺性可能进一步增强,进而对相关市场的投资趋势产生显著影响。

对固收类产品挑战

分析人士指出,银行转债等优质底仓券的稀缺性给固收类基金和理财产品带来了挑战。固收类产品依赖稳定的投资标的进行配置,而优质转债资源的减少可能影响产品收益。

当前,固收基金及理财产品的发行和持有量持续增长,加之优质底仓券供应紧张,投资者和资产管理人面临合理资产配置的挑战。

银行转债特殊情况

银行发行的可转债旨在满足其核心一级资本的需求。在历史进程中,许多银行通过债转股的方式实现了资本的补充。但目前,银行转债的供应正逐渐减少。这一现象一方面导致可用于银行资本补充的可转债来源减少,另一方面,也给银行带来了新的资本管理挑战。

若此类状况持续演进,银行或许将不得不寻求补充核心一级资本的替代途径;同时,转债市场受银行转债推动不足,其规模恢复面临更大挑战。

对市场潜在影响

分析人士指出,随着优质可转换债券的日益稀少,其估值可能上升,并吸引新增资金流入。短期内,这或许为固定收益基金带来盈利机会,从长远视角看,也可能对可转换债券市场的健康发展产生一定影响。

当前需关注的焦点在于,尽管这一趋势已显现,市场是否将因之出现更多波动或新机遇?投资者是否能在市场变迁中权衡得失,探索新的投资途径?欢迎读者就此话题发表见解,并对有价值的文章给予点赞及转发。