今年转债市场呈现新动向,供应量显著下降,而发行方解决债务的意愿增强。这一现象预示着转债市场的总规模可能自2018年以来首次出现缩减。此外,权益市场的回暖导致多只转债提前启动赎回机制,这些变动引起了金融市场的高度关注。

转债供给明显减少

自今年起,可转债的供应量显著下降。数据表明,相较于2023年底,情况已发生显著转变。2023年底,存续的可转债数量为578只,总规模为8753.38亿元。截至11月28日,已有60只可转债退出了市场,其中不乏规模较大的品种。这一现象表明,可转债市场在供应方面出现了明显紧缩。供应量减少的原因在于,一级市场对可转债的审核流程较为缓慢,导致新发行的可转债规模降低,进而影响了市场的整体规模。

根据市场的发展走向分析,目前这种供应量减少的情况预计将持续。天风证券预测,到2025年,可转换债券的净供应量可能保持与2024年相似的下降趋势,且降幅可能与2024年相当,甚至更大。这主要是因为2024年相关流程的审核周期大幅增加,从同意注册到债券上市的时间明显延长,这些变化均对新增可转换债券的供应产生了制约作用。

发行人化债意愿强烈

发行人的“减债”意向持续增强。天风证券指出,对于现有可转换债券的发行方,许多企业显现出明显的“减债”愿望。这是因为可转换债券每年产生的财务成本较高,对净利润产生负面影响。在面临这样的财务压力时,发行方为缓解债务负担,增强了促使转股的意愿。无论是债券到期还是被提前回购,都能有效减轻发行方的债务负担,助力其达成减债目标。

化债意愿对转债市场规模的扩大产生显著影响。据数据表明,转债因到期或被提前回购,其存续数量及规模均呈现显著减少趋势。此现象在市场层面日益显著,反映出发行者行为对市场产生的显著作用。

市场现状的其他因素

权益市场升温加快了可转换债券市场的变化。在此情形下,多只可转债触发了提前赎回的条款。同时,天风证券的研究表明,上市公司发行可转债的意愿有所降低,这一点同样值得关注。另外,新规定禁止净资产低于面值的主体继续融资,预计这将影响至少四家银行的转债发行。

综合这些因素,它们共同作用于可转换债券市场,导致市场整体规模持续减小。特别是,银行转债等安全性较高的品种减少,这一变化将使转债市场的整体结构发生变动,并对市场的发展带来多方面的效应。

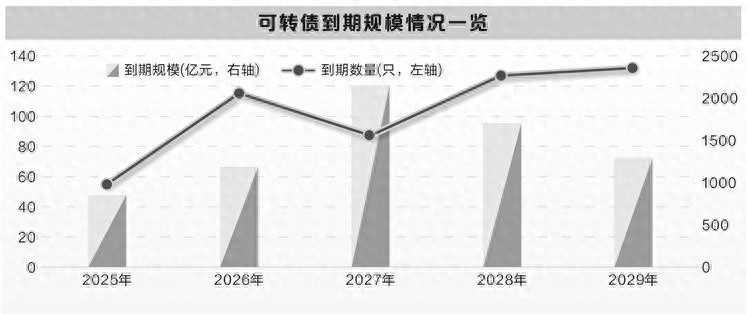

到期规模将逐渐增加

分析数据显示,从2025年起,可转换债券市场的到期总量将逐步上升。若未来转债的供应量未能实现有效提升,市场中的转债总量将面临持续缩小的趋势。转债到期后,其存量将直接减少。考虑到已有60只转债退市的事实,未来到期转债数量的增加将继续导致市场规模缩小。

从长远视角分析,此举有助于市场结构的优化与调整,然而在短期内,它可能导致市场规模的缩减,进而引发整体市场规模的波动。

对固收类产品挑战

银行转债等高评级优质债券的“稀缺性”特征将逐渐凸显,这将对固定收益基金及理财产品带来挑战。转债市场存量规模缩小,优质转债资源相应减少,固收产品获取优质资产的机会减少。银行转债通常用于补充核心一级资本,其减少将使得固收类基金和理财产品面临更大的投资压力。

当前固收类基金及理财产品在发行及持有量上呈现上升趋势,转债市场所经历的这些变动,可能导致产品投资选择受限,并可能对收益产生多方面影响。

对市场的积极意义

转债市场的优质转债因到期或提前赎回而变得罕见,这一现象对市场供需关系产生了显著影响。贺金龙,优美利投资的总经理指出,这种情况对固定收益类基金而言,将激发盈利潜力。由于优质转债的减少,市场估值可能上升,同时吸引更多资金流入。

在未来一年,银行可转换债券的供应量将减少,这将提升其稀有度。由此,抢购行为和估值上涨现象将不可避免地出现。这一变化将在市场后续发展中逐步显现其正面影响,并有望重塑市场结构。

您如何看待转债市场的发展对个人投资可能带来的影响?欢迎在评论区留言分享您的观点。此外,也欢迎您点赞并转发本篇文章。