近年来,医药行业的创新发展备受关注。在此领域,中国医药企业的研发成果指数已经成为评估行业创新进程的关键指标。通过对2013年至2023年这十一年间研发成果指数数据的分析,我们能够清晰地把握医药行业创新的发展轨迹。

头部企业研发成果显著增长

在过去十一年间,我国医药企业的研发成果指数总体上呈现波动上升态势。尤其是行业领先企业,其表现尤为显著。以2013年至2023年的数据为证,这些头部企业的研发成果95%分位数从68.35分升至73.93分,增幅达5.58分,增长率高达8.16%。这一数据揭示了这些企业在研发成果产出和质量方面的优异表现,并凸显了他们在技术进步和创新发展中的领导地位。这种增长既体现了企业自身实力的提升,也归功于其在研发投入、人才招募和战略布局等方面的综合努力。

在产业带动效应的视角下,行业领头羊企业的卓越研发成就不断上升,对医药产业整体发展产生了积极的推动作用。这些成就可能在产业链的上下游企业间引发技术传播效应,推动众多医药企业更加重视技术创新与研发投入,从而提升整个行业的科技水平,并营造出更为浓厚的创新环境。

腰部企业同步发展

数据显示,腰部企业亦呈现出积极的增长态势。其中,中高分位数企业的显著增长表明,这些企业在研发产出方面正稳步上升。尽管腰部企业的数据相较于头部企业可能不够显眼,但它们研发成果的增长无疑揭示了产业中坚力量的崛起。

医药行业中间层企业的研发成果指数呈现增长,这反映出在行业领先企业的带动下,中间层企业亦在努力探寻增强研发实力的路径。这些企业在资源配置创新和研发管理层面实现了显著进步。此现象可能预示着医药行业内企业间的竞争将更为激烈,并趋向均衡,中间层企业有望在市场份额和技术影响力争夺中扮演更为关键的角色。

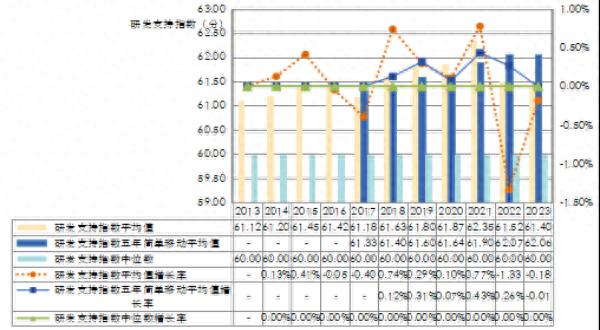

医药制造企业指数增长

自2013年起,医药制造业在二级行业细分中的研发成果指数逐年提升,从62.40分升至2023年的63.39分,累计增长0.99分,增长率达到1.59%。其中,化学制药领域的研发成果指数表现尤为突出,平均指数从62.85分增至64.09分,增长幅度为1.24分,增长率更是高达1.97%。

中国医药制造业在此期间取得了显著进步,这一成就充分体现了行业在研发资金投入、技术创新推动和政策支持等方面的积极成果。尤其在化学制药领域,尽管研发药品面临重重技术难关和法规挑战,行业依然实现了增长,这标志着行业正向高端化方向发展。化学制药企业的增长速度领先,这一现象可能与它们持续增加的研发资金投入以及新化学合成方法等技术研发的突破有着密切关联。

医疗器械企业喜忧参半

在观察期内,我国医疗器械企业的研发成果指数有所起伏。2013年,该指数的平均值为65.28分;至2023年,这一数值上升至66.07分,增幅为0.79分,增长率为1.21%。但需指出的是,整体研发成果指数呈现下滑态势,从69.33分降至66.07分,降幅达3.26分,下降率为4.70%。尤其在体外诊断领域,下降率更是显著,高达6.78%。

在将研究成果转化为实际应用的过程中,医疗器械企业面临了挑战。虽然整体研发取得了一定进展,但在某些细分市场中,企业遇到了市场匹配和技术应用的难题。这些领域原本的研发优势未能充分转化为产品或市场效益。

尾部企业面临困境

在关注头部、腰部企业和二级行业显著增长的同时,亦不可忽视尾部企业在研发成果产出方面所遭遇的困境。尾部企业在市场竞争和研发资源分配上处于劣势,其研发在资金、人力和技术基础等方面相对薄弱。

该现象同样揭示了医药行业在资源配置、协调机制、激励措施以及推动末端企业创新等方面,仍有广阔的发展空间。为此,可以采取一系列措施,如推行支持性政策、鼓励行业领先企业与末端企业开展合作等,旨在促进整个行业研发产出能力的整体提高。

细微增长凸显坚韧

2023年,我国医药制造业的研发成果指数虽增长幅度有限,但持续呈现稳定上升趋势。在生物制品、化学制药和中药三大细分市场中,企业均实现了正增长,增速分别为0.91%、0.76%。这种微小的增长体现了企业的抗压能力。它显示出,即便面临诸多挑战,医药企业依然能够积极挖掘潜力,通过创新寻求新的发展机遇。不论增长幅度大小,此类增长都为医药行业的持续创新和发展注入了新的活力。

依据中国医药企业研发成果指数的多项数据,分析揭示,医药行业未来的资源优化配置需集中于数个核心领域。我们衷心邀请广大读者朋友踊跃点赞、转发,并在评论区就相关话题进行热烈交流。