近期,人工耳蜗领域吸引了广泛关注。这一领域不仅与众多听力障碍患者的福祉息息相关,而且其高昂成本与较低的市场渗透率之间的矛盾亦成为焦点话题。

国内人工耳蜗企业概况

2006年,杭州一家公司应运而生。该公司在听力领域推出了多项产品解决方案,其中包括Enduro人工耳蜗系统和Voyager人工耳蜗系统等。这些企业专注于人工耳蜗的制造,同时,产业链上游还有为它们提供植入组件的企业,如美好医疗,正为全球的领先企业提供服务。这一现象表明,国内人工耳蜗产业从制造到元件供应的完整生态系统正在逐步形成。这些专注于人工耳蜗业务的企业,不仅展现了技术进步,也体现了市场需求逐渐受到重视的趋势。

同时,我国耳蜗产业正遭遇市场竞争压力。一方面,国内企业需与国际同行展开竞争;另一方面,在国内市场中也需争夺市场份额。以进口人工耳蜗为例,其在价格和技术认知度上具有优势。为此,国内企业必须持续增强产品竞争力。如何在技术、价格、市场推广等方面实现平衡,成为了企业面临的一大挑战。

高值医用耗材集采历程

我国医疗体系已多次实施医用耗材集中采购。此前,相关部门已成功组织四轮高值医用耗材集采。此次集采覆盖了人工晶体、运动医学等多个领域,包括心脏支架在内的众多产品亦在采购之列。这些集中采购活动显著影响了医疗耗材市场的结构和价格体系。

集采涉及多方利益的较量。对于生产企业而言,虽然集采可能减少利润,但也可能提升市场份额;医疗机构则因集采而降低采购成本;对患者来说,集采减轻了医疗费用负担。各方在集采中的利益得失,显著影响了集采的实施效率和成效。

人工耳蜗行业市场规模及潜力

据数据显示,我国人工耳蜗市场呈现迅猛发展态势。自2017年的6.9亿元增长至2022年的17.94亿元,其年均复合增长率高达20%。此外,预测显示,未来五年内,该市场将以18.2%的年均复合增长率持续增长,预计到2027年市场规模将达到41.4亿元。尽管如此,与庞大的听障患者群体相比,截至目前,我国仅有约7万名听障人士接受了人工耳蜗植入。

我国听力残疾人群规模庞大。据头豹研究院报告,我国听力残疾人总数高达2780万。其中,0至6岁的听力残疾儿童约有13.7万。每年新增听障儿童数量在2万至3万之间。适合使用人工耳蜗的患者大约有740万。在如此庞大的患者基数下,人工耳蜗的渗透率却相对较低,这表明该行业仍具有巨大的发展空间。

人工耳蜗植入手术与患者情况

人工耳蜗植入术的适用标准已有明确规定。《人工耳蜗临床技术操作规范》由原卫生部于2007年发布,其中指出,对于语前聋患者,其最佳植入年龄介于12个月至5岁之间;而语后聋患者,则可在各个年龄段接受此手术。此规范详细界定了适合人工耳蜗植入的患者群体。

然而,实际状况是众多患者因费用问题而放弃了植入手术。人工耳蜗植入手术的总费用相当高昂,国产人工耳蜗的价格大约在7万元至14万元之间,而进口产品则大约在10万元至30万元。这样的价格区间成为了一道难以逾越的门槛,阻挡了许多渴望恢复听力的患者。如何在确保企业合理利润的同时,让更多患者有机会接受植入手术,这已成为一个迫切需要解决的难题。

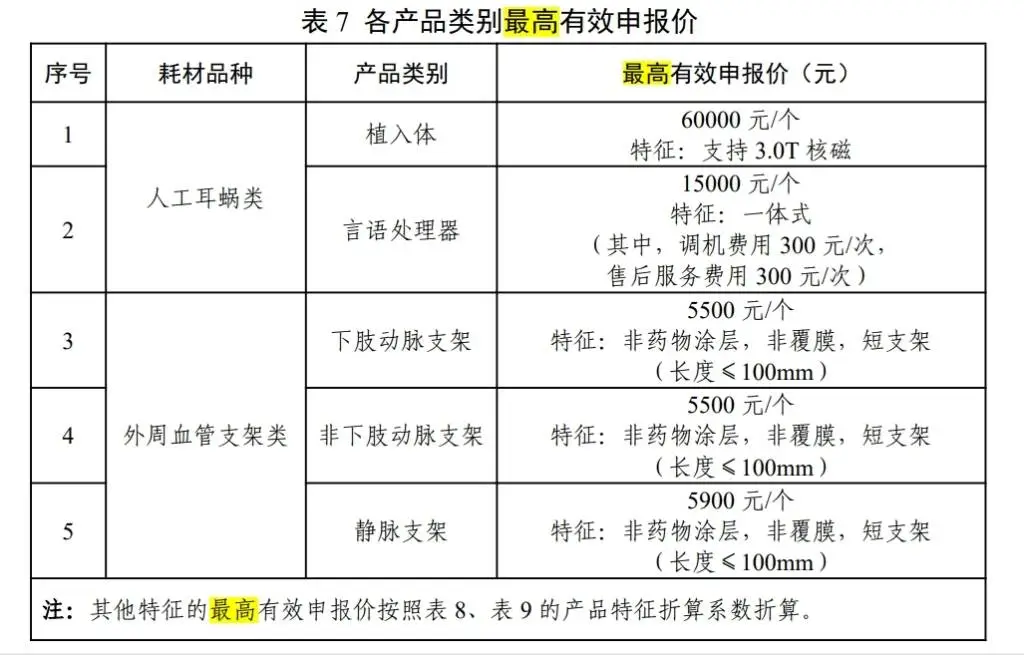

集采对人工耳蜗行业的影响

本次人工耳蜗相关耗材的集中采购活动属于第五批高值医用耗材集采项目。这一事件对于人工耳蜗产业而言,标志着关键性的进展。医疗器械行业的相关人士指出,随着集采的实施,产品价格有望进一步降低。同时,各方将加大对人工耳蜗的推广力度,这将有助于提升患者需求,从而提高行业的市场渗透率。

国信证券的研究报告从企业视角分析,认为人工耳蜗产品有望通过集中采购实现价格合理下降。借鉴前四次高耗能产品国家集中采购的降价经验,考虑到人工耳蜗市场参与者相对较少,预计价格降幅将趋于合理。这对国内企业而言,或许能促进对进口产品的替代。然而,国内企业能否把握这一机遇,还需在产品技术、质量及服务等多个方面提升自身的竞争力。

未来人工耳蜗行业展望

集采完成后,人工耳蜗行业将经历一次行业格局的重塑。若国产企业能够有效把握集采带来的机遇,并在技术研发和成本控制方面持续进步,其市场份额有望实现增长。对行业整体而言,随着产品价格降低和普及率的提升,市场规模将进一步扩大。

然而,这一过程中亦存在潜在风险。比如,若价格降幅过巨,可能会触发质量问题或服务品质下滑。此外,如何协调企业、医疗机构与患者间的利益,是行业持续稳健发展的关键考量。各位读者,在人工耳蜗行业发展历程中,您认为应优先保障哪一方的权益?欢迎在评论区留言、点赞及分享您的观点。