2024年第三季度,全球黄金需求量显著上升,总额突破千亿美元大关,成为市场关注的焦点。这一需求量的显著增长,是多方面因素共同作用的结果。对比历史数据,我们发现,需求总量同比上升了5%,累计达到1313吨,刷新了历年三季度需求量的最高记录。这种增长趋势无疑将对未来黄金市场产生深远影响。

投资需求大增

在本季度,黄金投资需求显著增长。全球投资需求同比增长超过一倍,累计达到364吨。尤其是西方投资者对黄金ETF的需求大幅上升,全球范围内黄金ETF的流入量增至95吨。这一变化标志着自2022年一季度以来,季度需求首次呈现正增长态势。此增长趋势体现了投资者对黄金市场的乐观预期。这种现象可能与当前的经济环境紧密相连,众多投资者在寻找更稳定的投资产品时,普遍将黄金视为首选。

全球投资环境的波动对投资者决策产生了显著影响。当前,传统投资领域风险与不确定性日益凸显。在此背景下,黄金因其独特的保值与避险功能,吸引了大量投资者的目光。这一现象成为推动黄金投资需求激增的深层原因之一。

金条和金币需求情况

本季度,金条与金币的需求量与前季度相比下降了9%,降至269吨。但自年初至今,累计需求量已达到859吨。这一累计需求量比过去10年的平均需求量774吨高出显著,表明了需求的强劲增长。尽管本季度需求有所减少,但考虑到前期的高需求水平,整体表现依然值得肯定。

该需求趋势的背后可能涉及多种因素。首先,多样化的投资选择可能是其中之一,部分原本用于购买金条和金币的资金已转向其他黄金投资领域。其次,本季度金价的高位运行也可能是影响因素之一,这抑制了部分原本有意购买金条和金币的消费者。

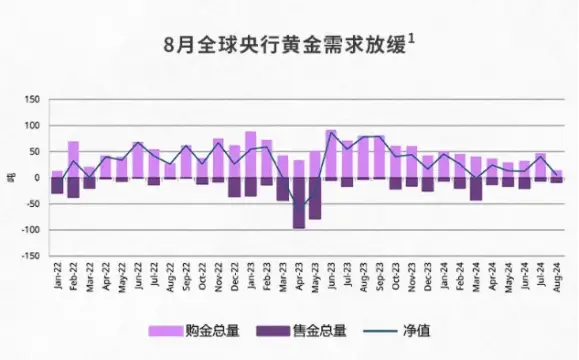

央行购金趋势

三季度,央行购买黄金的速度有所降低,但市场需求依然强烈,累计购金量达到186吨。截至目前,央行购买黄金的总量累计为694吨,与去年同期的数据相当。世界黄金协会预测,今年央行对黄金的整体需求有望保持稳定,不过,由于金价持续高位,创纪录的增长可能性相对较小。

央行的黄金购买决策通常受到众多宏观经济因素的共同影响。当金价较高时,央行在购买黄金时会更加谨慎,需要在扩充黄金储备与合理运用资金之间寻求平衡点。同时,全球金融市场的稳定性也是央行在制定决策时必须考虑的重要指标。

黄金ETF与市场支撑因素

黄金ETF的发展受主要央行利率下降趋势的持续影响,同时,美国财政赤字和美股估值过高的情况也可能为其提供支持。金融市场的外部条件与黄金ETF的发展密切相关。央行利率的降低可能引发其他投资产品收益的下滑,从而增加投资者对黄金ETF的兴趣。

美国财政赤字问题及美股的高估值属性,均对市场带来了潜在的风险因素。为了规避这些风险,投资者普遍选择将资金投入相对稳定的黄金ETF产品。这一策略明显促进了黄金ETF市场的需求量上升。

金饰需求变化

在本季度,金价持续上涨,刷新了历史最高记录,平均每盎司金价已升至2474美元。这一上涨趋势对全球金饰需求产生了压制作用。具体来看,金饰的消费总量同比下降了12%,降至459吨。尽管如此,金饰的总价值却同比上升了13%,达到360多亿美元。这一趋势反映出,消费者更倾向于购买轻量级的金饰产品。

在金价攀升的形势下,消费者对其消费策略做出了相应调整。具体来看,这一变化主要体现在两个方面:一方面,金饰的购买量出现下滑,部分消费者因价格上涨而减少了购买行为;另一方面,对于高品质、轻便型金饰的需求依然保持强劲,这反映出消费者对金饰品质的持续追求。

科技用金需求增长

人工智能的崛起加速了电子消费品市场的快速增长,这一发展态势同时也显著提升了科技领域对贵金属的需求,同比增长率高达7%,总量攀升至83吨。在科技行业的快速发展中,黄金的作用至关重要,不可替代。

电子消费类等高科技产品持续涌现并更新换代,这导致对黄金的需求持续上升。黄金在电子元件的连接环节中发挥着至关重要的功能。从长远来看,科技行业的持续进步将进一步促进科技领域对黄金需求的增加。

亲爱的读者,审视全球黄金需求的波动走向,您是否觉得在即将到来的季度投资黄金仍是一项明智之举?我们热切期待您的宝贵评论和互动,同时亦欢迎您点赞并分享本文。